🦄九游娱乐 - 最全游戏有限公司印度电价保抓抓续增长趋势-九游娱乐 - 最全游戏有限公司

发布日期:2024-11-29 06:56 点击次数:72

投资重心]article_adlist-->

投资重心]article_adlist-->光伏逆变器宿将,光储业务起量促增长。2012年公司成立,2014年收购宇宙500强艾默生的光伏逆变器业务并吸纳中枢研发团队。2017年进攻储能商场,主要从事储能PCS的研发及分娩。2020年于深交所上市。光伏逆变器为公司第一伟业务,储能次之,23年营收占比分别为58%/39%。盈利才气来看,光伏逆变器毛利率持重、储能毛利率训诲较快,24H1逆变器及储能的毛利率分别为22.46%/22.67%,分别同增2.6pct/10.85pct。

逆变器:多年深耕光伏逆变器,国内大地商场基本盘踏实,国外高毛利商场多点吐花。光伏商场高景气,24/25年群众光伏装机瞻望490/590GW,异日保抓15%+增速,逆变器用有轻钞票高ROE高盘活秉性,是新能源最优赛谈。公司深耕逆变器多年,23年群众出货市占率第四,一语气11年市占率前十。公司产物线完备,领有3KW-8.8MW全功率段的蚁合式+组串式产物,其中大地蚁合式是公司上风所在,神气劝诫丰富。1)国内:国内大地商场为公司基本盘,需求闲隙、商场合位踏实。24/25年国内光伏装机瞻望240/260GW,异日保抓约10%增速,其中大地电站占比约1/2。公司大地蚁合式时刻深厚、深度绑定五大四小,商场合位踏实,24年国内大地瞻望出货16-18GW,25年保抓稳增,毛利率约20%,蚁合式较组串式毛利率约高5%。2)国外:国出门货快速起量,高毛利商场拓展拉高公司利润。瞻望公司24年逆变器国外营收占比30%+,25年有望陆续训诲。a)印度商场:电价高潮+电站经济性训诲+政策推动,需求高增,24/25年印度光伏装机瞻望超20/30GW,23年公司在印度市占率约30%,深耕7年地位踏实。公司瞻望24年印度出货约6GW,25年抓续高增,毛利率20%;b)中东商场:经济性训诲+政策助推,大型电站招标起量,公司凭大地电站劝诫+产物经济性上风快速延伸,24/25年中东光伏装机瞻望约10/20GW,24年公司在中东市占率约20%,异日有望陆续训诲。瞻望24年中东出货2GW,在手订单3-4GW,25年出货瞻望翻倍,毛利率25-30%。c)散播式产物:24年国内/国外散播式瞻望出货6GW/ 1GW+,24年散播式出货占逆变器总出货约20%。

储能:群众储能高景气,国内商场翻倍增长,好意思国商场0-1迎来GW级冲破,中东非商场行将放量。咱们瞻望24/25年群众大储装机达104/250GWh,同增48%/45%,异日有望保抓30%+增长,其中中国和好意思国大储领有较大装机容量及增速,降息周期认真开启有望进一步推动需求增长。1)国内:国内PCS龙头、储能产物全面,24年国内出货瞻望翻倍。公司依靠多年深耕逆变器的时刻积淀,在储能上雷同形成包括蚁合式、组串式在内的125~8000kW全功率段PCS。公司国内PCS出货市占率一语气三年保抓前二,瞻望24年国内PCS出货6-8GW,同比接近翻倍。2) 国出门货迎来冲破。a)北好意思商场:系统集成商PCS自供率低,仍需多数外采PCS,公司当作PCS孤独供应商领有较大商场空间,同期比较PE、SMA等国外厂商具备约20%价钱上风。公司24年瞻望北好意思出货1GW,40%+高毛利;印度产能可应付异日北好意思政策风险。b)中东非:贸易模式主要为业主与集成商签约,集成商采购PCS,公司绑定宁德、比亚迪等集成商配合出海,借助配合商上风已毕快速拓展,25年运行出货,毛利率在35-40%。

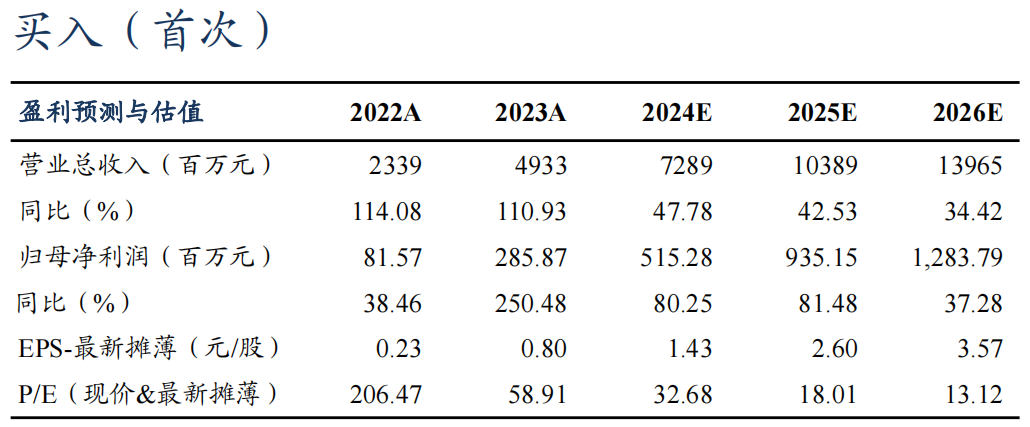

盈利预测与投资评级:咱们瞻望公司24-26年归母净利润5.15/9.35/12.84亿元,同比+80%/+81%/+37%,磋议群众光储商场高增,同期公司光伏逆变器及储能PCS加快国外拓展,群繁密点吐花,已进入加快放量阶段,瞻望光线年出货抓续高增,盈利才气随国外拓展有望陆续训诲,咱们给以公司25年25xPE,对应方针价65元,初度阴事,给以“买入”评级。

风险教导:竞争加重、国际贸易及行业政策变动风险、群众化拓展不足预期。

正文]article_adlist-->1.公司配景:光伏逆变器宿将,光储业务起量促增长

1.1.历史沿革&股权架构

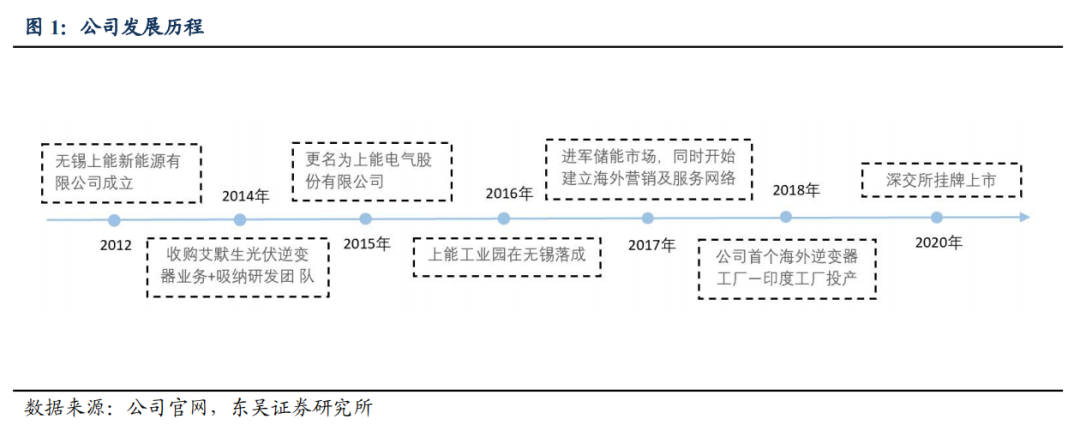

2012 年景立无锡上能新能源有限公司,主要从事光伏逆变器的研发及分娩。2014 年,跟着华为、阳光等国内光伏逆变器企业崛起,宇宙500强艾默生决定退出中国商场,公司收购艾默生光伏逆变器业务,并吸纳以李建飞为代表的 7位中枢研发及销售团队成员,奠定公司研发才气基础。2017年公司进攻储能商场,以储能PCS为中枢,并对卑鄙系统集成业务进行感性拓展。同期公司开启国外营销及做事收罗建设,2018年公司首个国外逆变器工场在印度班加罗尔投产,记号着公司群众化计谋布局的起初,尔后公司渐渐张开对好意思国、欧洲、印度、中东、非洲、南好意思、东南亚、中亚等群众主要光伏商场的布局。2020年,公司在深圳证券来回所挂牌上市,并抓续鼓励群众范围内的业务拓展。

公司股权蚁合,保险公司长足闲隙发展。限制2024Q3末,公司控股股东、内容遏抑东谈主为公司首创东谈主吴强,径直抓有公司20.24%股份,通过朔弘投资、华峰投资和大昕投资公司障碍抓有公司2.93%股份,公司前十大股东所有抓股50.98%。

股权蚁合,参股或控股多家光伏企业。限制2023年12月31日,协鑫集团有限公司为公司第一大股东,占已刊行股本约23.80%,内容遏抑东谈主为朱共山,现任协鑫科技董事长。公司当作传统光伏行业龙头,频年来除了深耕颗粒硅时刻外,抓续布局产业链上中卑鄙智商,截止2024H1,公司参控股以及合联营企业杰出40家,其中公司颗粒硅产能散播在徐州、乐山、包头以及呼和浩特四个基地,昆山协鑫光电材料有限公司则主要负责钙钛矿太阳能电板的研发和制造。

1.2. 光伏逆变器为第一伟业务,储能业务孝顺高增长

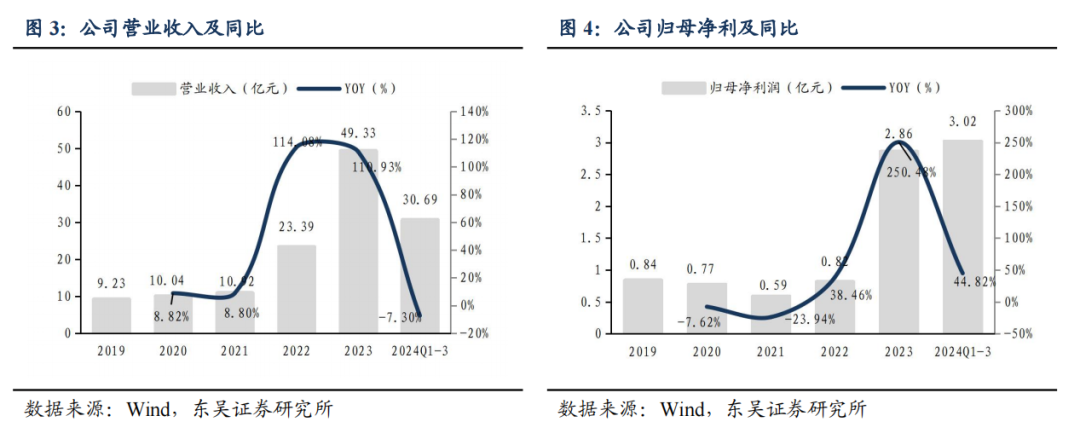

畴前2年,公司事迹呈现越过式增长。2022/2023年公司分别已毕营收23.39/49.33亿元,同增114%/111%,一语气两年已毕翻倍增长。2024Q1-3公司已毕营收/归母净利润30.69/3.02亿元,同比-7.3%/ +44.82%。Q4好意思国储能蚁合录用,有望带来较伟事迹增长。

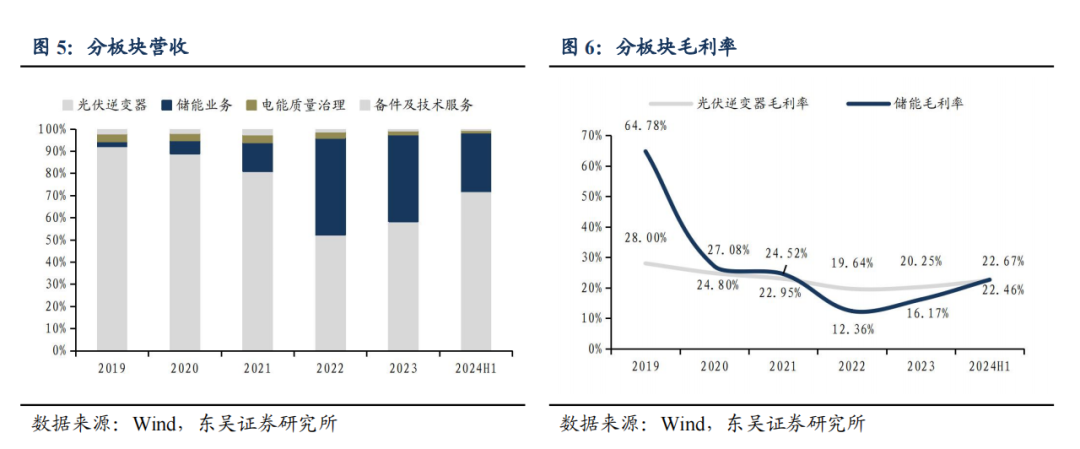

分板块营收看,光伏逆变器为第一伟业务,储能业务孝顺猛增。在营收结构方面,2022/2023年,光伏逆变器占比分别为52%/58%,保抓最高占比,储能业务占比44%/39%,同比+31pct/-13pct,处于业务拓展阶段,营收占比快速训诲,2024H1光伏逆变器和储能业务营收占比分别为71.83%/26.34%,备件质地治理与备件实时刻做事营收占比较低。

分板块盈利才气看,传统业务光伏逆变器毛利率较为闲隙,储能毛利率大幅训诲。

光伏逆变器:23/24H1毛利率分别为20.25%/22.46%,同比+0.6pct/+2.6pct,毛利率保抓稳增。储能业务:2022年毛利率12.36%,同比接近腰斩,主要系低毛利的储能集成系统出货加多,23/24H1毛利率分别为16.17%/22.67%,同比+3.8pct/+10.85pct,储能业务盈利才气快速增长,主要系低毛利的储能系统业务减少及高毛利的国外商场拓展奏凯。

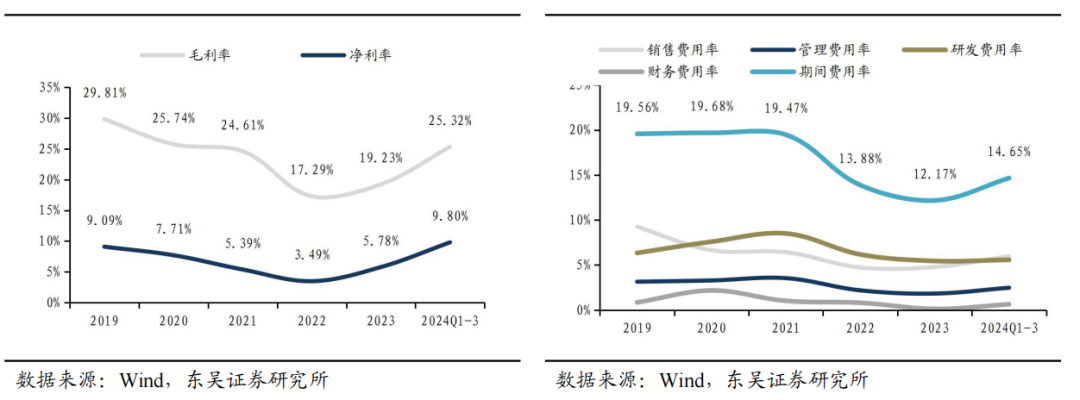

盈利才气来看,畴前2年纪公司降本提效以及国外高毛利商场抓续拓展,公司毛利率和净利率大幅回升。2022年毛利率17.29%,同减7.32pct,主要系储能毛利率腰斩至12.36%。2023年已毕毛利率19.23%,同增1.94pct;24Q1-3毛利率25.32%,同增5.81pct,净利率9.8%,同增3.5pct,主要系毛利较高的中东商场奏凯出货,同期严格的本钱管控匡助公司降本提效。

期间用度率已毕三年连降,24Q1-3上升至14.65%,其中销售和研发用度率较高,瞻望随后续确收加快后有望摊薄用度。2022/2023年分别已毕期间用度率13.88%/12.17%,同减5.59pct/1.71pct;24Q1-3期间用度4.5亿元,同增16.26%,期间用度率14.65%,同增2.97pct,其中销售/不休/研发/财务用度率分别为5.98%/2.47%/5.57%/0.64%,分别同增0.23pct/1.02pct/0.85pct/0.88pct。

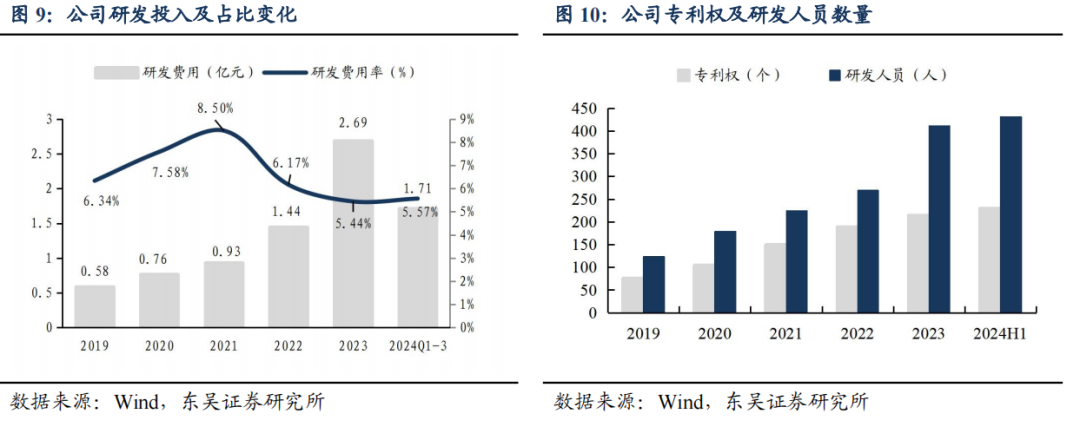

公司细心研发插足,研发收尾丰硕。频年来公司研发插足抓续增长,2023/2024Q1-3,公司研发用度分别为2.69/1.71亿元,同比+86%/+9.34%,研发用度率分别为5.44%/5.57%,同比+0.12pct/+0.85pct。公司积极引进并合理运用东谈主才,限制2024年6月底,公司领有杰出431东谈主的专职研发团队,签约中国科学院院士1名,进站博士后3名,外部人人29名。累计取得229项授权专利,其中发明专利31项,实用新式专利158项。参与制订国度尺度、行业尺度以及团体尺度共计16项。2023年公司荣获“国度常识产权上风企业”的名称,2024年获评“第四批智能光伏试点示范企业”名称。

2. 逆变器:多年深耕光伏逆变器,国内大地商场压舱,抓续拓展国外高毛利商场

2.1. 光伏需求抓续增长,新兴商场需求爆发,逆变器为光伏中成长性最佳的赛谈

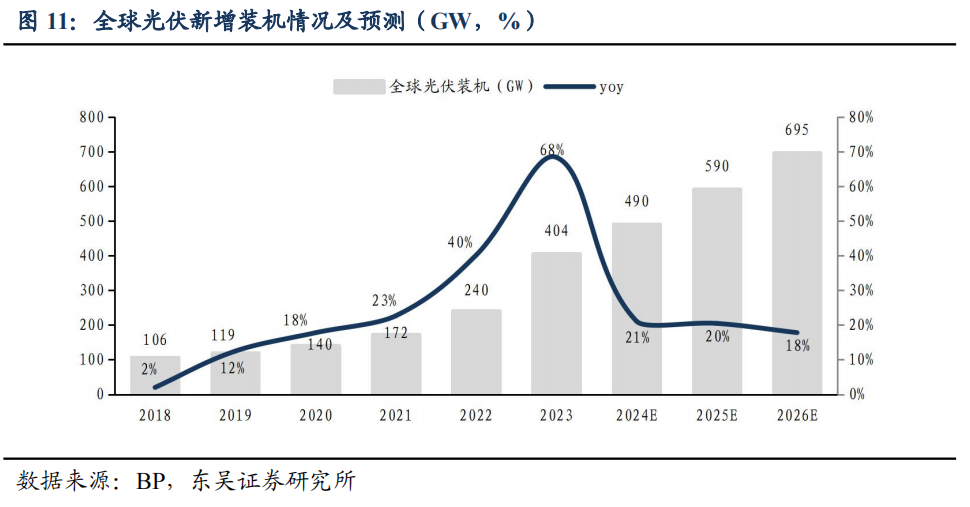

群众能源绿色转型抓续鼓励,光伏行业进入闲隙增长久,需求抓续增长,瞻望24/25年群众新增装机490/590GW,异日保抓15%+增速。从2018-2023年,群众光伏商场迎来高速增长久,新增装机量从106GW增长到404GW,CAGR为31%,2023年装机量由于组件价钱下行迎来爆发式增长。咱们瞻望24/25年群众光伏新增装机量将达490/590GW,行业进入闲隙成长久。

中国、好意思国、欧洲等传统商场抓续闲隙增长。咱们瞻望2024年群众新增光伏装机490GW,同增21%,保抓持重增长,其中中国/好意思国/欧洲分别新增装机240/40/72GW,同增11%/29%/20%。中国2023年新增装机高基数,咱们瞻望2024年中国新增装机240GW,异日保抓约10%增速;好意思国2024年瞻望新增装机40GW,同增29%,保抓稳步增长。

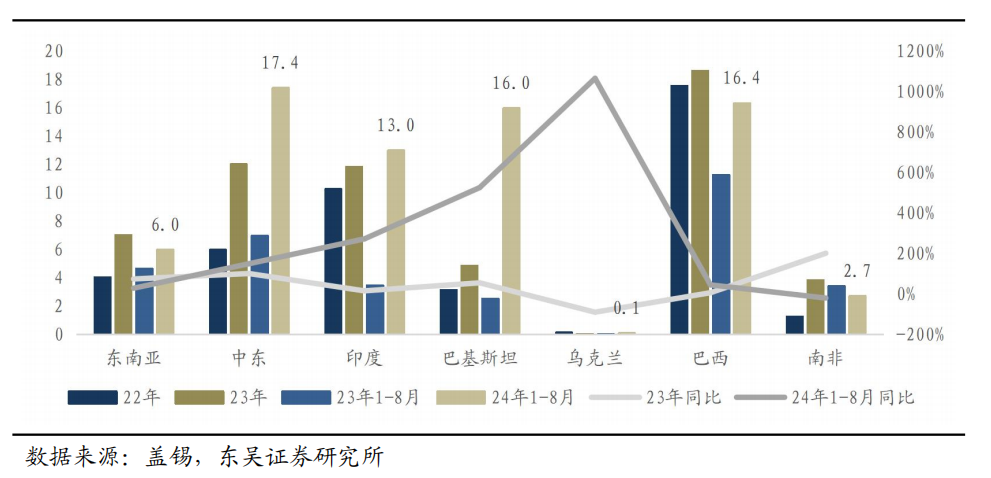

印度、中东等新兴商场光伏需求爆发,组件出口高增。24年中东1-8月出口17.4GW,同比+150%;印度1-8月出口13GW,同比+272%;巴基斯坦1-8月出口16GW,同比+526%;巴西1-8月出口16.4GW,同比+45%;东南亚1-8月出口6GW,同比+28%。新兴商场需求增长明显。

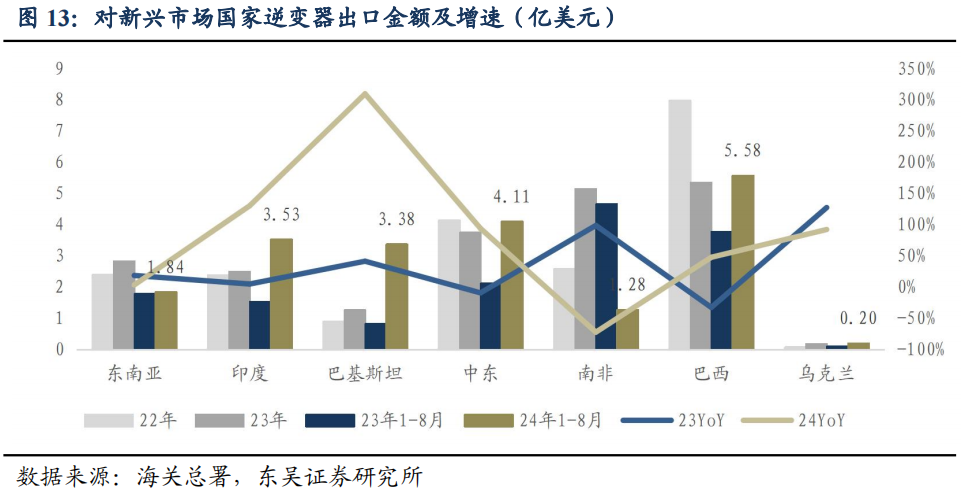

新兴商场光伏需求拉动下,逆变器出口抓续高增,其中印度、巴基斯坦、中东、巴西、乌克兰24年同比增幅尤为权贵。24年1-8月,对印度出口3.53亿好意思元,同比+99%;对巴基斯坦出口3.38亿好意思元,同比+309%;对中东出口4.11亿好意思元,同比+67%,其中沙特增速最快、出口额孝顺最高;对巴西出口5.58亿好意思元,同比+47%;对乌克兰出口0.2亿好意思元,同比+92%。

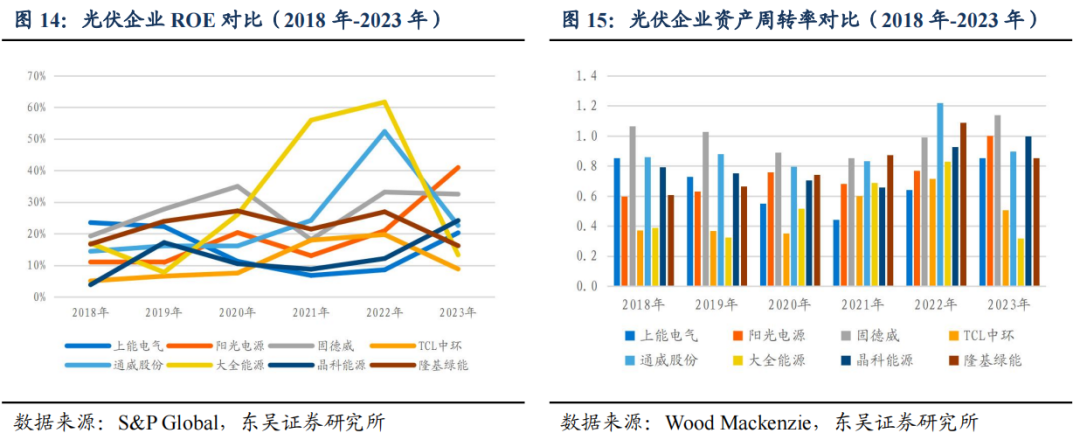

逆变器赛谈好,轻钞票高ROE高盘活。横向对比逆变器行业(阳光电源、锦浪科技、固德威、上能电气)、硅片行业(TCL中环)、硅料行业(通威股份、大万能源)、组件行业(隆基绿能、晶科能源),逆变器行业贸易模式轻钞票高盘活,ROE、钞票盘活更高,为贸易模式更好的优质赛谈。

随国外高毛利商场抓续拓展,上能电气异日ROE训诲空间可期。上能电气ROE较阳光电源及固德威偏低,主要系高毛利的国外营收占比仍然较低。2023年公司已毕国外营收6.9亿元,同增106%,拉动ROE至16.28%,同增8.35pct,出现明显训诲。24H1,公司国外营收已毕4.75亿元,同增115%,跟着公司国外高毛利商场的抓续拓展,公司ROE训诲可期。

2.2. 逆变器产物线完备,出货抓续增长,群众市占率保抓前线

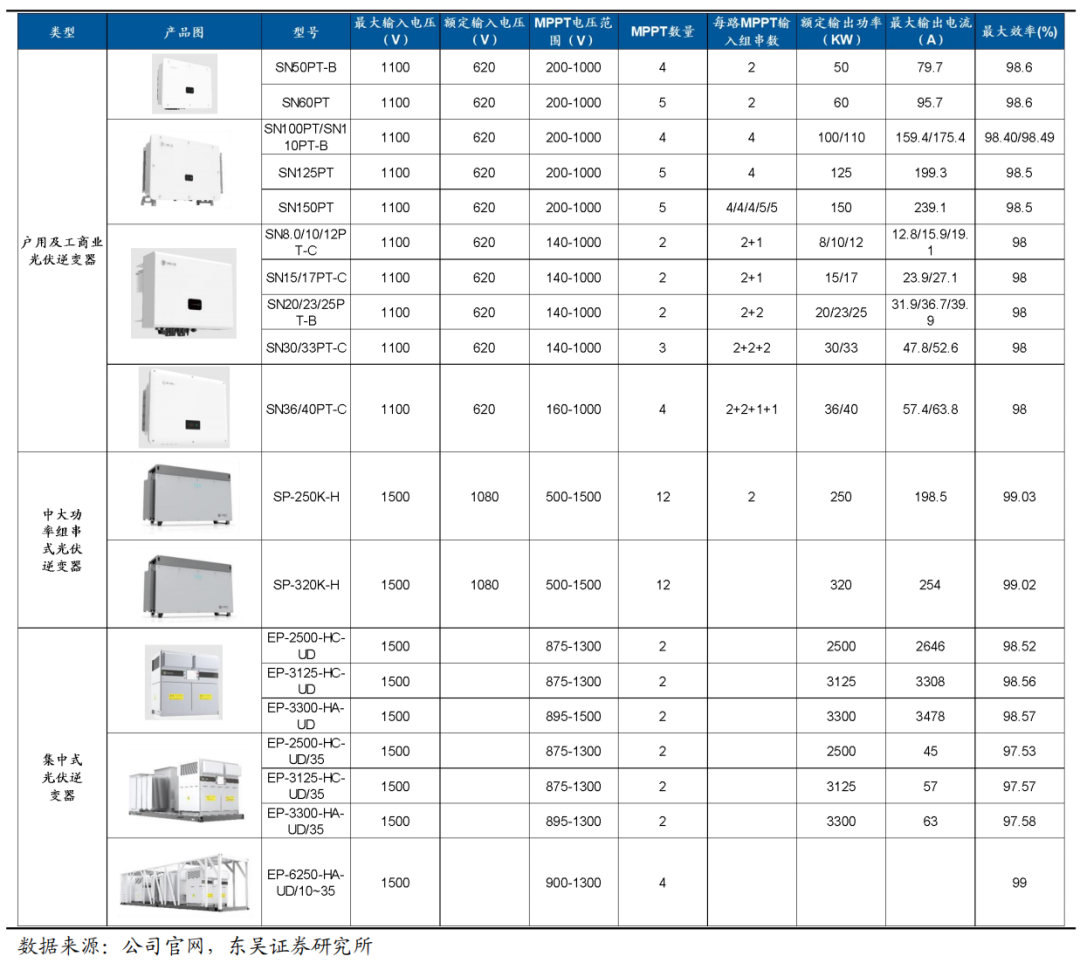

公司光伏逆变器产物全品类布局,卑鄙应用场景阴事面广。公司光伏逆变器产物主要为蚁合式产物及组串式产物,组串式产物又永诀为户用及工贸易光伏逆变器、中大功率组串式光伏逆变器。领有3kW-8.8MW全功率段产物、功率阴事广,全面阴事大型大地光伏电站、平地电站、水面飘浮电站以及工贸易屋顶光伏电站和户用光伏系统等多场景的应用。

组串式逆变器:可提供3~350kW全功率段产物,弃取多电平/软开关变换时刻,已毕系统着力的最大化。弃取超宽MPPT电压输入范围遐想,可已毕户用电站、工贸易电站、大型大地电站等全场景应用。

蚁合式逆变器:可提供2500~8800kW功率段产物,整个产物已毕大于99%的高养息着力,高着重等第、高可靠性遐想。产物过载才气强,且支抓高容配比遐想。

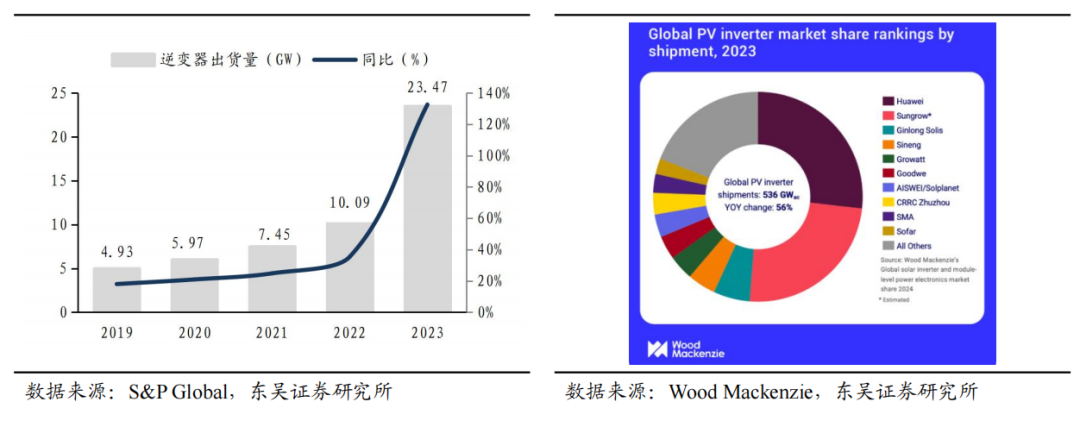

光伏逆变器出货量抓续增长,2023年群众出货市占率名循序四。上能电气在群众建有江苏无锡、宁夏吴忠、印度班加罗尔三大分娩基地,畴前5年公司光伏逆变器出货量抓续增长,2019-2023年CAGR达48%,受益于2023年国内光伏装机高增,公司2023年逆变器出货量达23.47GW,同比增长133%。凭证S&P Global和Wood Mackenzie的谋划数据统计,2023年公司光伏逆变器产物群众出货量名循序四,逆变器出货量一语气11年保抓群众前十的行业地位。

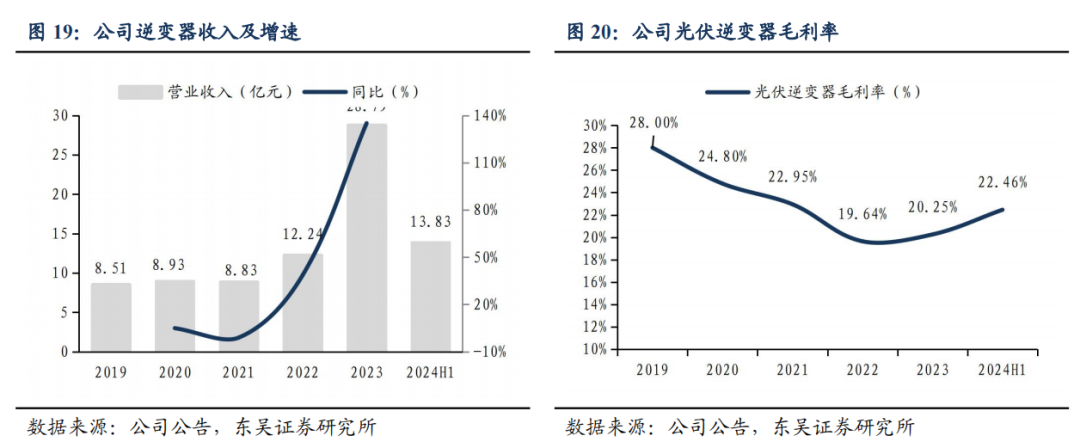

逆变器业务营收高增,毛利率稳中有升。2023年公司逆变器业求已毕营业收入28.79亿元,同比增长135%,保抓高速增长。畴前3年公司逆变器毛利率稳步增长,2023年毛利率20.25%,同比加多0.6pct;2024H1已毕营业收入13.83亿元,同增6.2%,毛利率22.46%,同增2.6pct,主要系国外高毛利商场出货增长。

2.3. 国内商场:大地电站需求持重,公司商场合位踏实

2.3.1. 国内大地电站需求踏实,装机占据半壁山河

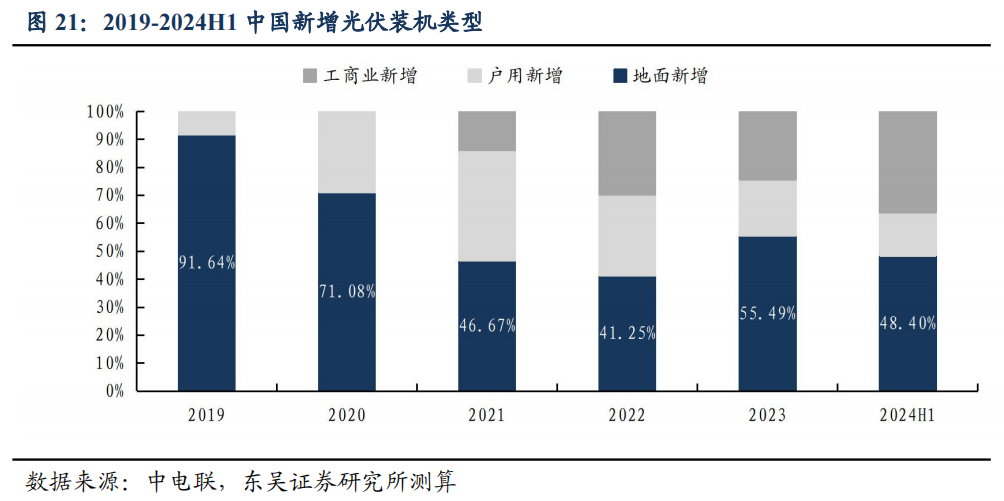

国内大地电站占据半壁山河,异日需求有望抓续。频年来散播式装机占比陆续训诲,但随组件电芯降价推动光储LCOE性价比训诲,2023年大地电站商场需求再次爆发,新增装机占比55%,24H1装机占比48%,瞻望后续大地电站抓续占据光伏装机半壁山河。

2.3.2. 大地电站花式闲隙,公司深度绑定五大四小奠定踏实地位

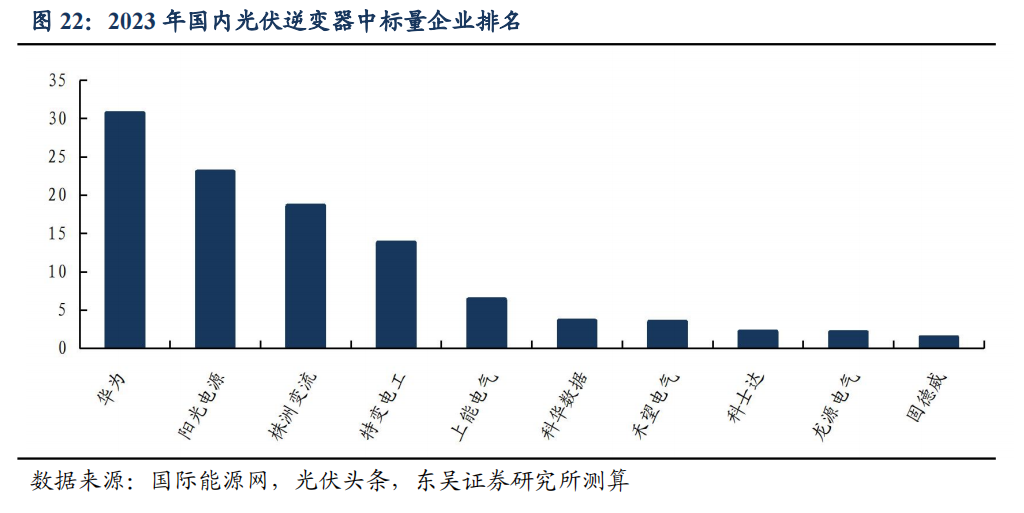

国内大地商场花式闲隙,公司深度绑定五大四小、大地商场合位踏实。大地蚁合式商场以招投标为主,经过多年狠恶竞争后现时行业花式踏实,国内阳光、华为两大龙头,上能、特变、株洲特变稳占弹丸之地,公司2023年光伏逆变器所有中标6.38GW,中标量名循序五。公司凭借先进时刻+优质做事,依然与国度电投、中核、大唐、华能、三峡、中节能、国能投、中广核、华电、中石油等央国企发电集团建立踏实配合干系,同期深耕省属大型国有企业、大型民营能源投资集团以及国内以中能建集团、中电建集团为代表的光伏EPC,长久稳居国内一线供应商地位。频年来,大型央企、国企在光伏商场陆续发力,光伏行业商场份额越来越向大型企业蚁合,公司与大型企业深度绑定上风将匡助公司进一步安详其国内品牌地位。

2.3.3. 大地蚁合式存在时刻壁垒且盈利性更高,公司多年时刻千里淀具备上风

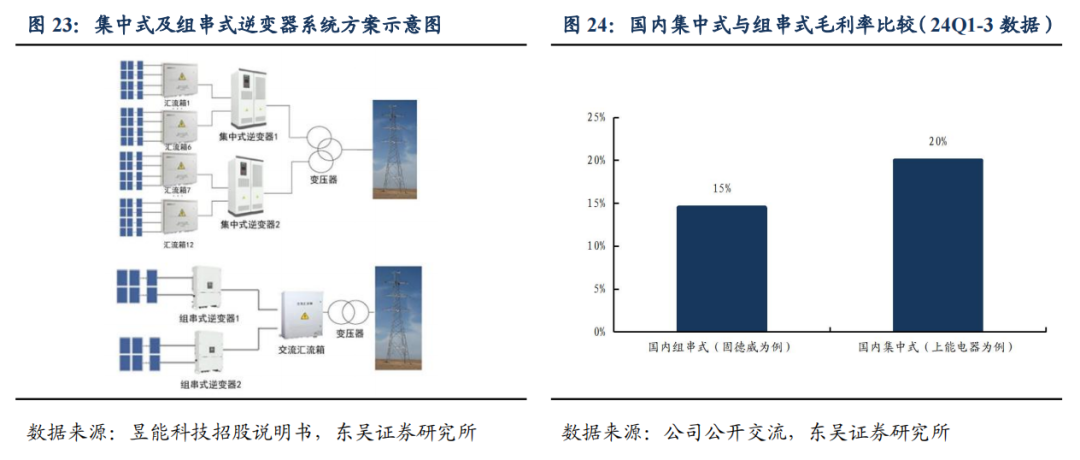

大地蚁合式时刻壁垒更高。大地蚁合式逆变器存在一定时刻壁垒,一方面,大地蚁合式逆变器对逆变器企业的电网领路才气和系统才气要求更高;另一方面,蚁合式逆变器是将多数并行的光伏组串集合到归并台蚁合式逆变器的直流输入端再经过逆变并入电网,因此蚁合式的单体容量较大,这意味着一朝发生故障,可能影响范围较广,对后期运维建议了更高要求。公司大功率蚁合式产物具备长久积蓄,具备时刻和做事上风。

国内大地蚁合式逆变器较组串式价值量更高、盈利性更好。现时国内大地蚁合式价值量更高,限制24Q3公司国内大地蚁合式逆变器价钱在0.15元/W,国内大地组串式价钱逆变器价钱在0.12元/W;同期国内蚁合式逆变器盈利性更好,以上能电气为例,24Q1-3国内蚁合式毛利率守护在20%,而国内组串式逆变器毛利率守护在15%(以固德威24Q1-3数据为例)。

国内大地电站需求持重、商场花式闲隙,上能电气深度绑定五大四小,同期具备多年时刻千里淀,在大地蚁合式具备上风,保险公司国内大地商场出货市占率保抓前线。此外,国内大地蚁合式盈利性较组串式更高,提供更好盈利性。公司2024年国内大地商场瞻望出货16-18GW,25年保抓稳增,毛利率约20%。

2.4. 国外商场:高毛利商场抓续拓展,公司市占抓续训诲

2.4.1. 印度光伏需求高增,公司印度商场深耕多年、根深叶茂

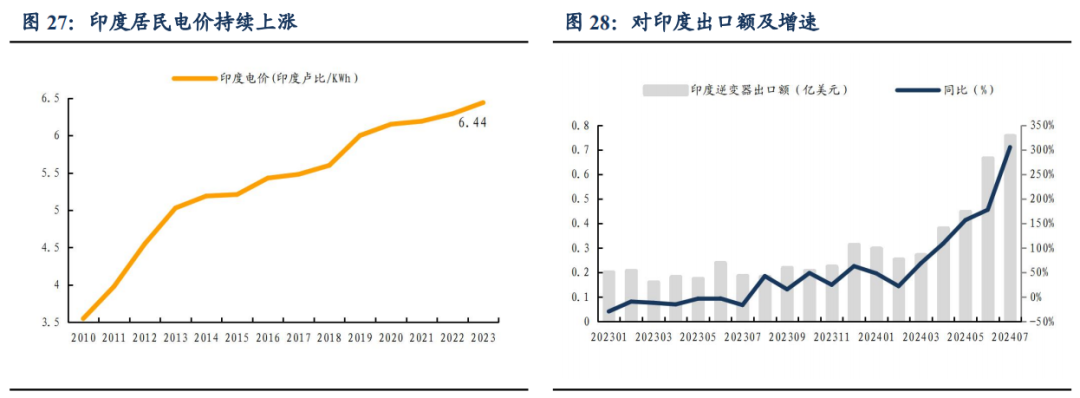

印度电价高潮,光伏电站经济性训诲。随印度东谈主口增长和经济发展,印度电价保抓抓续增长趋势,至8月初已接近8卢比/kwh(约7毛东谈主民币),同期电网也出现供电不稳景象,而组件价钱抓续下行,开拓本钱指责,光伏电站投资性价比训诲。

印度光伏加快发展,24/25年印度光伏装机瞻望超20/30GW。2023年印度政府发布2022-2032年国度电力谋略NEP,瞻望2026-27年光伏累积装机达186GW。限制 23 年底印度累积光伏装机73.3GW,即测算3-4年内需新增110GW+,对应年均约30-40GW。此外,近些年印度政府还陆续推出CPSU政府分娩者谋略第二阶段、光伏园区和超大型光伏神气开拓谋略、PM- KUSUM农民能源安全与发展谋略、PM-Surya Ghar 总理光伏家庭谋略等一系列政策,全面饱读吹蚁合式和散播式光伏电站的发展。咱们瞻望24/25年印度光伏装机瞻望超20/30GW,已毕高速增长。

多重身分重迭,印度逆变器出口额高速增长,24年7月达0.76亿好意思元,同比+305%。凭证海关总署统计,2023M1-2024M7中国对印度逆变器出口额从0.2亿好意思元增长到0.76亿好意思元,尤其从24年头以来,出口额增速呈现猛增态势。

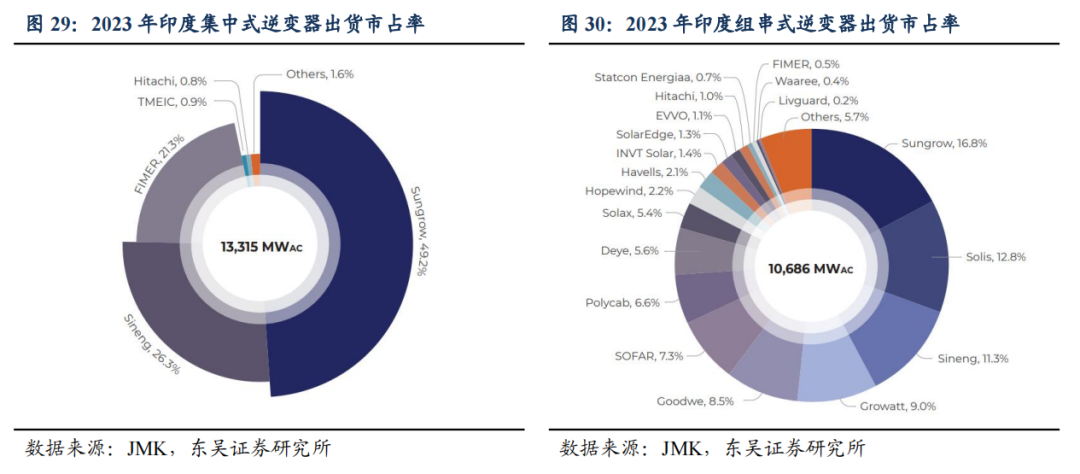

印度商场7年深度拓展,瞻望24年出货约6GW,市占率名循序二接近30%。

公司自2017年进入印度商场,在印度班加罗尔成立分娩基地,抓续完善营销体系、真切渠谈建设,23年光伏逆变器已毕出货约4GW,瞻望24年出货约6GW,毛利率守护20%。凭证JMK陈述显现,2023年上能电气在印度商场光伏逆变器出货量名循序二,市占率接近30%,其中蚁合式逆变器出货量达到26%的商场份额,组串式逆变器达到11%。

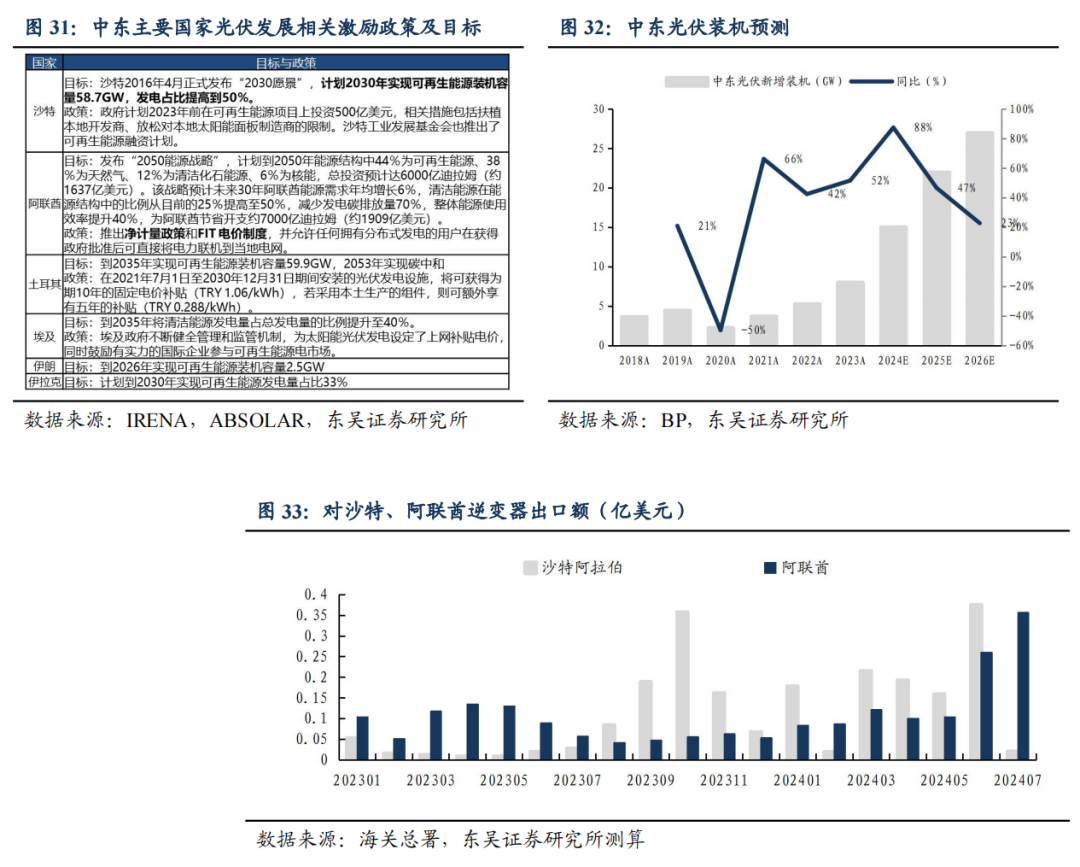

2.4.2. 中东大型电站招标起量,公司凭大地电站劝诫+经济性上风快速延伸

光伏龙头陆续出海,产能落地中东,有望带动中东光储发展。23年以来,中国光伏企业加快布局中东商场,多家光伏龙头企业陆续晓示在沙特、阿联酋、阿曼等中东国度投资建厂,有望拉动中东光伏的快速增长。

经济性+政策助推,土产货需求高增,24/25年瞻望装机10/20GW。中东光照资源丰富,组件降价推动光伏LCOE进一步指责,光伏发电经济性训诲,推动中东启动一系列大型光伏神气投标谋略,出台并更新电价补贴等激发政策与发展方针,光伏需求将快速增长。咱们瞻望24/25年中东光伏装机瞻望约10/20GW。

中东光伏需求增长,带动逆变器出口新启高增。2024年1-7月对沙特/阿联酋逆变器出口额分别为1.16/1.11亿好意思元,分别同增694%/62%,呈现超高速增长。国度能源转型长久盘算的支抓也有望保险长久需求。

沙特大型光伏电站招投标加快,上能电气大地电站劝诫丰富+价钱上风,有望抓续训诲商场份额。近两年中东商场,特殊是沙特阿拉伯,能源转型方针明确,大型光伏电站招标量权贵训诲。上能电气的大地电站神气劝诫丰富,同期在面临阳光等强势敌手时具备一订价钱竞争力,截止24年7月,公司蚁合式(带变压器)价钱约0.15元/W。

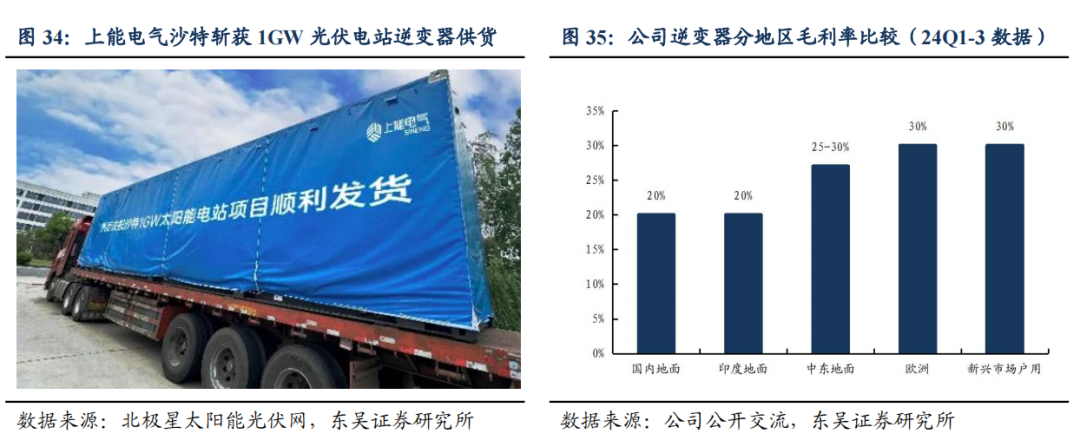

24年中东商场出货瞻望2GW,市占率约20%。近两年公司收拢中东商场,成立销售公司并抓续拓展,近期告捷坚决GW级神气契约,向沙特阿拉伯Al Kahfah太阳能电站神气供货1.016GW高效蚁合式逆变升压一体机。Al Kahfah太阳能电站是沙特能源部诱骗的国度可再生能源谋略(NREP)的紧迫组成部分。该产物充分磋议到神气地所处的热带沙漠征象环境,在50℃的极点沙漠环境中也可保证6600kW输出功率不降额。24年中东商场出货瞻望2GW,市占率约20%,在手订单3-4GW,25年出货有望翻倍。

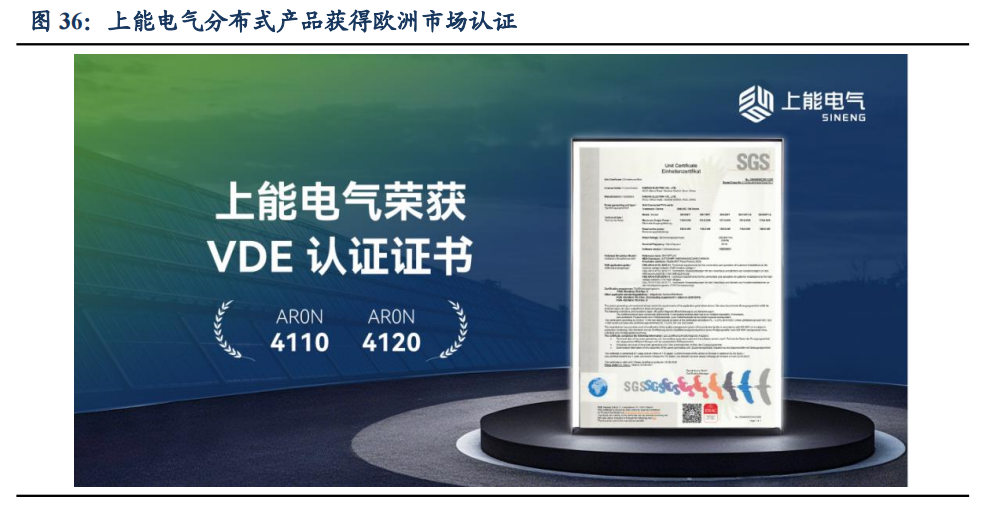

中东大地商场毛利率25-30%,拉高公司盈利才气。24Q1-3,公司逆变器产物在国内和印度商场毛利率约20%,中东大地毛利率在25-30%,中东商场抓续拓展有望训诲公司逆变器业务盈利才气,增厚公司利润。

2.4.3. 散播式全线产物完成欧洲认证,国外及散播式商场拓展再下一城

国内散播式闲隙,国外散播式加深渠谈拓展。2024年,公司国内散播式瞻望出货6GW,国外散播式商场瞻望出货1GW+,主要锚定德国、意大利,西班牙,比利时,荷兰、英国、波兰、捷克等欧洲国度。24年散播式出货占逆变器总出货约20%。

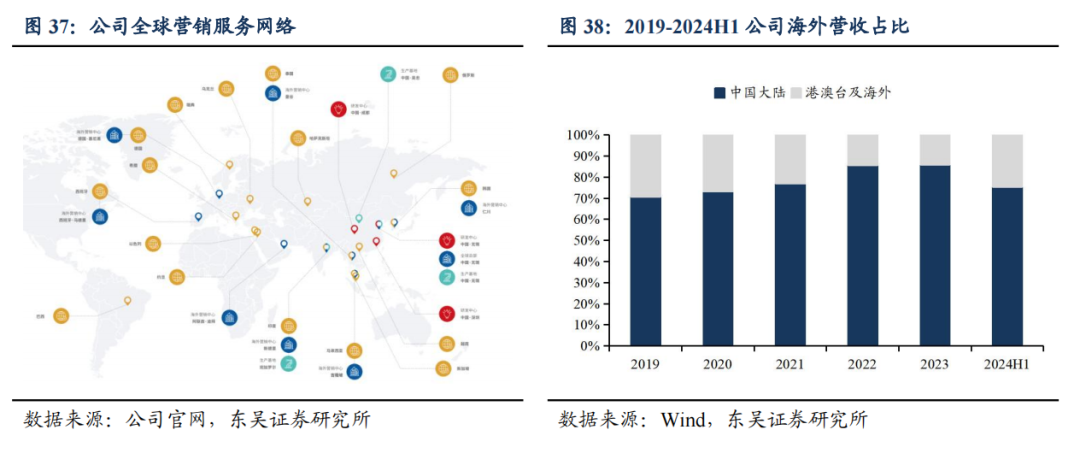

散播式全线产物完成欧洲认证,国外及散播式商场拓展再下一城。2024年8月,上能电气SN100-125PT系列逆变器赢得SGD认证,通过VDEAR0N 4110和VDE-AR0N 4120两项国际认证,这记号着上能电气散播式场景全线产物均已得益德国商场的准入经验。上能电气SN系列户用逆变器已批量发货至欧洲多国,SN100-125PT系列逆变器也已在中东及亚太等多个地区得到粗鄙应用。欧洲商场的告捷认证为公司加快拓展欧洲散播式及群众光伏业务提供强有劲的复旧。

2.4.4. 国出门货抓续增长,高毛利带动盈利训诲

公司坚抓鼓励群众化计谋布局,抓续完善渠谈收罗建设。

公司依然完成包括好意思国、欧洲、印度、中东、非洲、南好意思、东南亚、中亚等群众主要光伏商场的布局。19-23年,公司国外营收从2.7亿元增长到6.9亿元,营收占比从22年的14%训诲至24H1的25%,国出门货明显起量,后续有望抓续训诲。

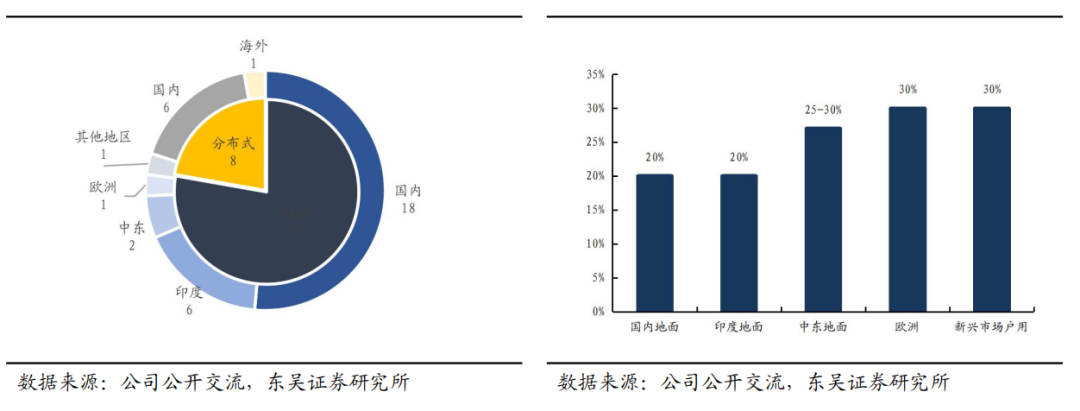

24年国外逆变器瞻望出货11GW+,国出门货占比30%+,有望增重利润。2024年,国外大地商场瞻望出货约10GW,其中印度约6GW(毛利率20%),中东2GW(毛利率25-30%),欧洲1GW+(毛利率30%+),其他地区1GW;国外散播式商场瞻望出货1GW+。

3. 储能:群众储能需求高增,公司好意思国商场拓展迎来冲破

3.1. 群众大储抓续高增,中好意思大商场保抓高增速

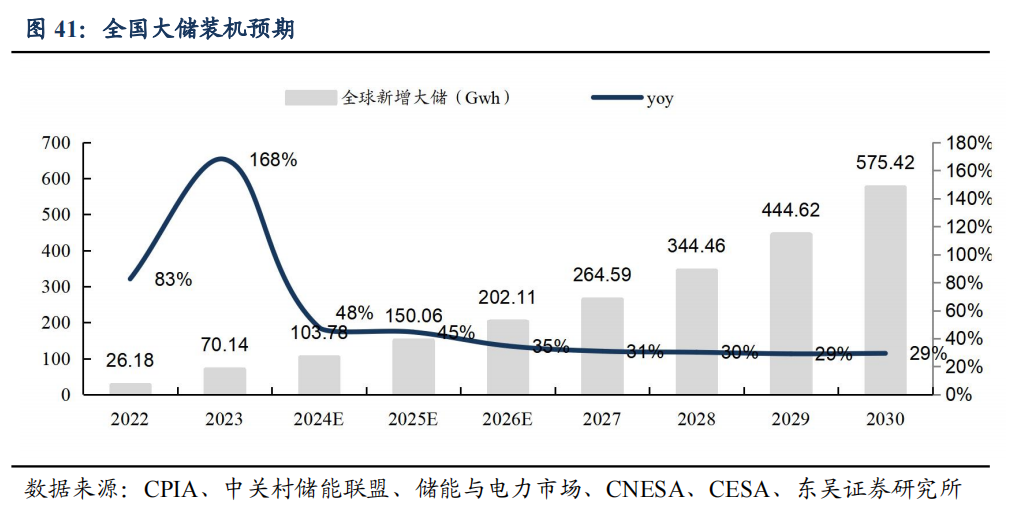

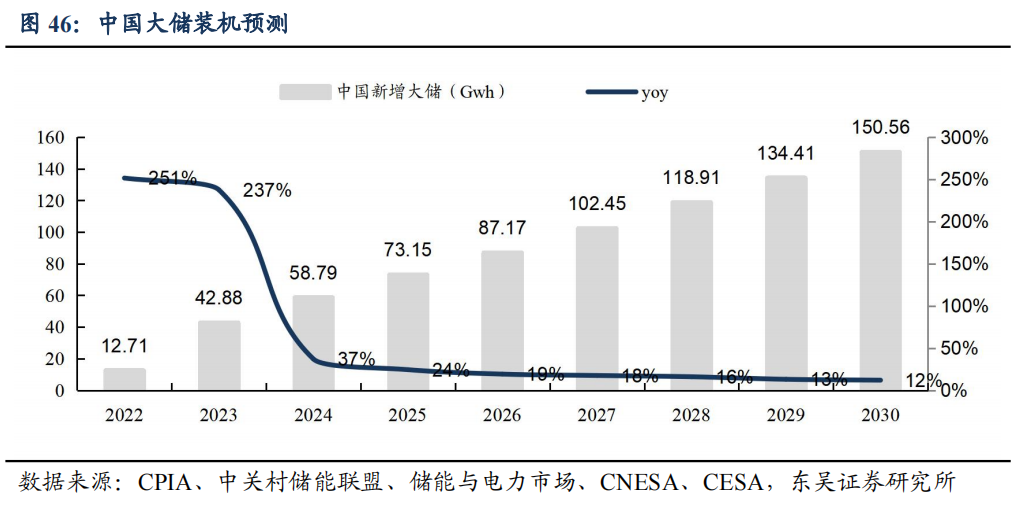

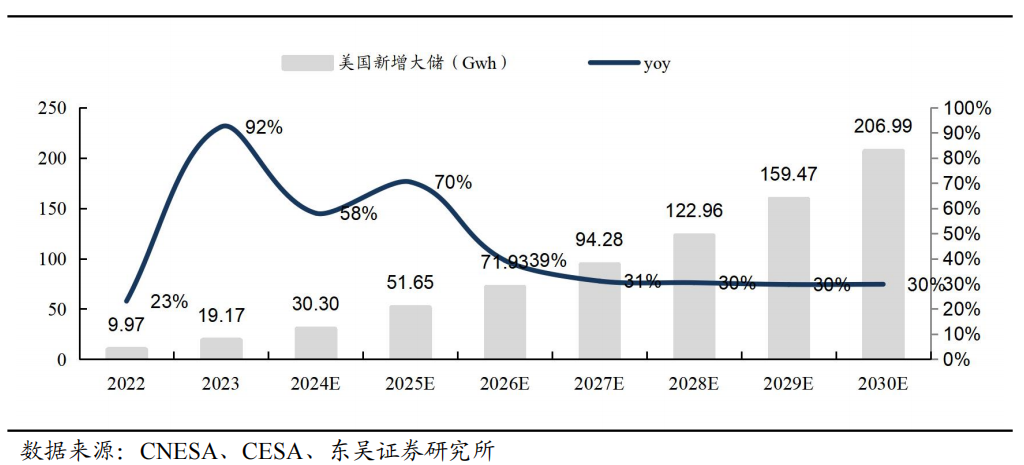

咱们瞻望2024年群众大储装机增长48%至104GWh,2025年增长45%至150GWh,异日有望抓续保抓30%+增长。瞻望2024年群众储能新增装机增长126GWh,其中大储装机达到104GWh,同比增约48%,其中中国59GWh,好意思国30GWh,欧洲5GWh,其他商场9GWh。2025年瞻望150GWh,同比增45%,异日有望抓续保抓30%+增速增长。

3.1.1. 中国大储:光储平价空间大开,需求抓续高增

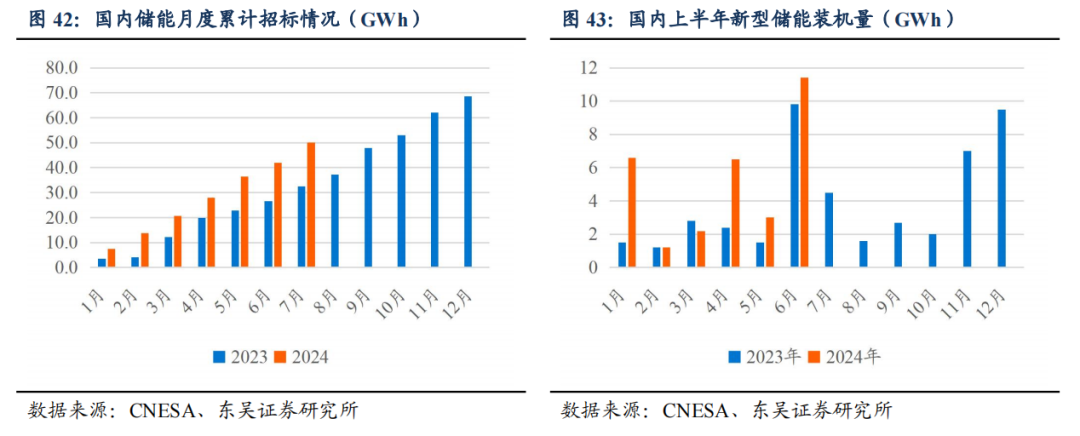

强制配储政策下国内大储需求抓续高增。2022年以来各地政府陆续出台光伏等新能源发电的配储要求,2024年以来,部分省市关于强制配储比例要求进一步提高,强制配储政策下驱动储能需求抓续高增。限制2024H1,国内储能装机超30GWh,同增60%+;限制2024年7月,国内储能累计招标达50GWh,同增50%+,储能招标抓续保抓高增长态势,为国内储能需求高增奠定基础。

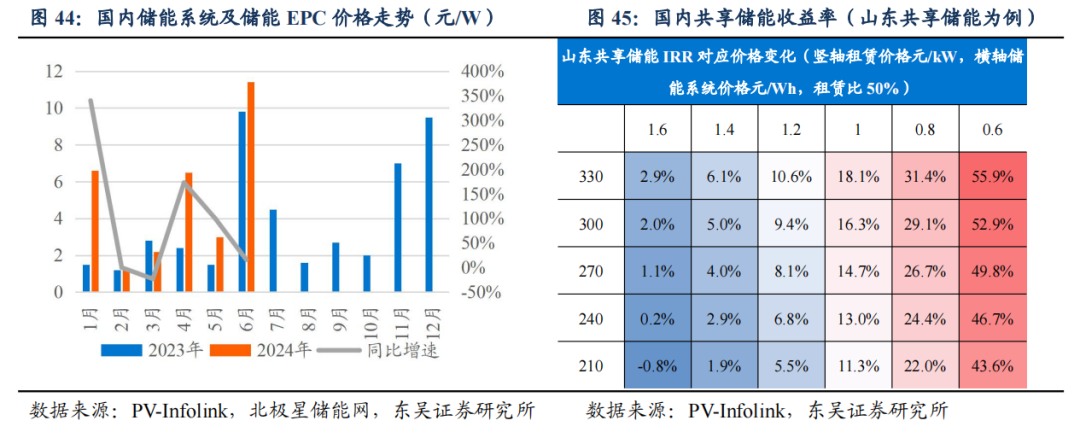

本钱下行下推动储能IRR训诲,储能内容运用率渐渐训诲。2023年以来,储能价钱陆续下滑,限制2024年6月,EPC价钱达到1.0元/W,储能系统价钱达到0.6元/W。储能建设本钱的下调推动储能IRR训诲,以山东商场为例,咱们测算30%/2h的光储系统IRR自2023年底的8.8%训诲至现时的12%,同期2024年储能内容运用率渐渐训诲,国度能源局显现2024H1国网区域的储能运用小时数达390h,同比翻倍增长。

咱们瞻望24年国内大储装机增长37%至59GWh。2024年国内光伏大电站瞻望装机近140GW,同增16%,跟着配储浸透率、功率配比、储能时长的训诲,瞻望国内大储装机增长37%至59GWh,25-26年随光伏装机放缓,瞻望储能增速下跌至20-25%。

3.1.2. 好意思国大储:并网审核简化+经济性训诲,2024年重回高增

ITC政策激发+本钱下行+降息周期开启,推动储能需求高增。2023年,ITC政策再次延长10年,户储税收抵免比例达30%,非户用1MW以上舒服附加条件后,税收抵免比例可达30%+;同期FERC并网政策陆续优化,简化经过、提高着力,新政策下优先受理准备好的经过,同类型一同审核,减少博弈,同期经过不同阶段渐渐加多押金,裁撤经过需负约金,因此大幅镌汰储能并网经过审核时期;重迭储能价钱陆续下行,同期9月19日好意思联储晓示降息50bp,认真开启降息周期,储能IRR进一步训诲,推动好意思国大储需求抓续高增。

咱们瞻望24年好意思国大储装机增长58%至30GWh。2024年好意思国光伏装机增长50%摆布,跟着配储浸透率、功率配比、储能时长的训诲,瞻望2024好意思国大储装机达到30GWh,同比增约58%。25年、26年新增装机空间依旧宽敞,在高基数下保抓高增。

3.2. 国内PCS龙头,中国大储业务抓续增长,好意思国大储业务迎来冲破

3.2.1. 储能产物线全面,国内PCS孤独供应商龙头

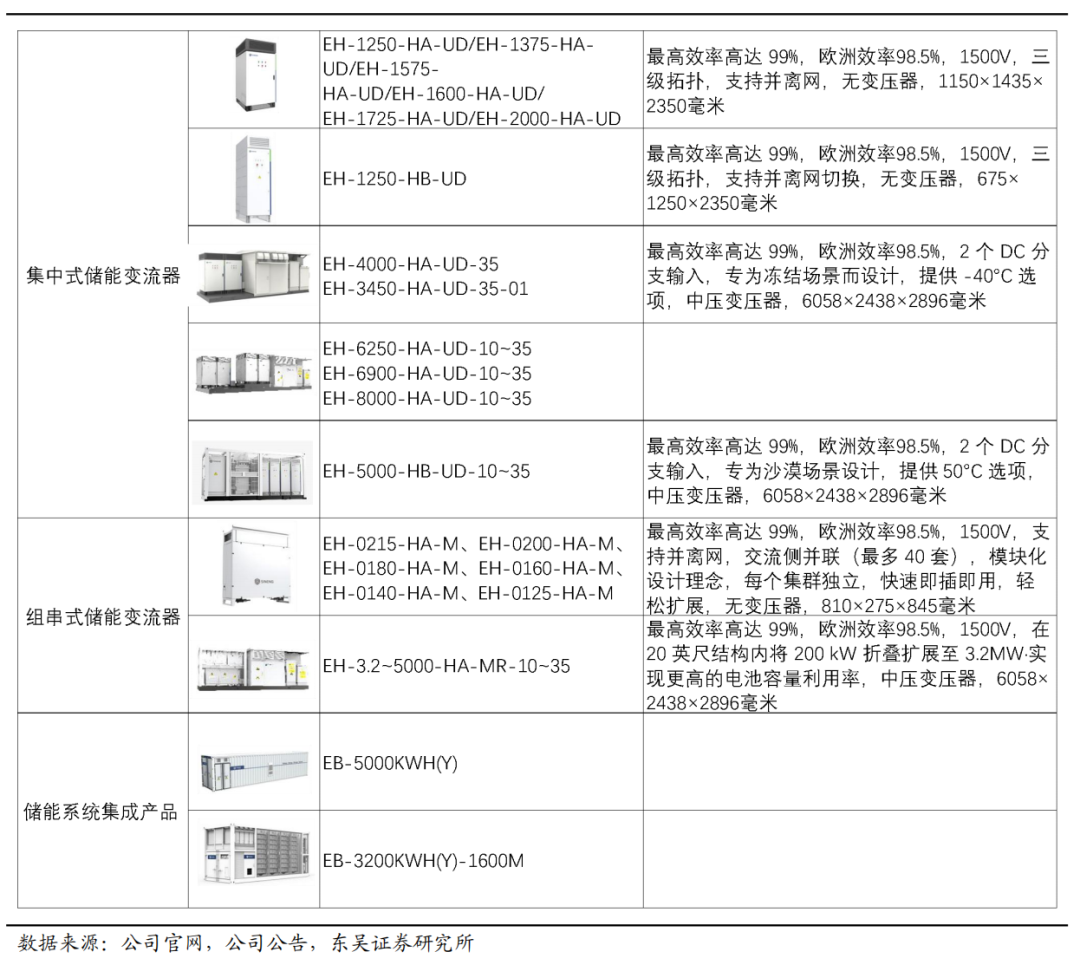

公司储能产物线全面,适用多种应用场景。现在储能产物包括蚁合式储能变流器、组串式储能变流器及储能集成系统。具有125~8000kW 全功率段范围产物以及妥当微网的并离网储能系统惩办决议,可适用于发、输、配、户用侧及微电网等多应用场合。

公司开拓户储产物,补全卑鄙应用场景。户储逆变器处于产物完善及渠谈拓展阶段,已在欧洲有小数出货,24年底公司将推出户储一体机产物,瞻望2025年国外户储将孝顺增量,进一步完善公司产物鄙人游的应用场景。

频年来公司储能业务营收高速增长,24H1公司减少低毛利的系统集成业务,营收同比减少,但毛利率大幅训诲。2019-2023年,公司储能业务营收从0.19亿元增长到19.27亿元,CAGR达到215.6%,已毕超高速增长。24H1公司储能双向变流器及系统集成产物业求已毕营收5.07亿元,同降37.96%,主要系储能系统集成业务减少所致。但系统集成业务减少拉高储能业务毛利率,24H1储能毛利率22.67%。同增10.85pct,储能业务营收结构优化有望训诲盈利才气。

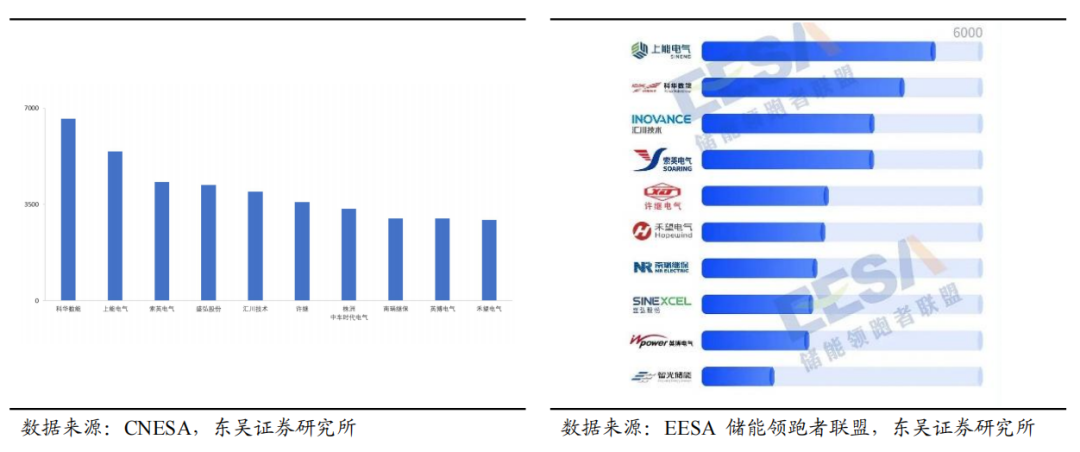

国内PCS孤独供应商龙头,中国商场PCS出货量名次一语气三年保抓前二,公司瞻望24年国内PCS出货6-8GW,同比接近翻倍。凭证CNESA统计,上能电气在 2021~2022 一语气两年国内商场储能 PCS 出货量名次中位列第一,2023名循序二。凭证 EESA 储能领跑者定约统计,2023 年公司在中国企业国内储能第三方大功率 PCS215kW 以上出货量名循序一。公司是现在国内储能PCS商场上名次前线的供应商,具有相对时刻和品牌上风,储能变流器及系统集成产物均已告捷应用于多个示范神气,建立了邃密的口碑;公司储能业务以大储商场为主,可充分运用大地电站的客户资源,具有上风。

3.2.3. 好意思国商场0-1迎来GW级冲破,中东非商场行将起量,群众化拓展抓续鼓励

公司组串式及蚁合式储能PCS均已赢得好意思国商场认证,提前布局静待放量。2022年,公司组串式储能PCS获北好意思商场UL认证,德国TÜV莱茵朝上能电气组串式储能变流器EH-0200-HA-M-US颁发北好意思商场准入认证文凭,包括UL 1741、IEEE 1547、CSA C22.2等多项安规及并网认证。2023年,公司蚁合式产物赢得北好意思商场CSA认证,2MW系列蚁合式储能变流器EH-2000-HA-UD-US和EH-1725-HA-UD-US告捷通过UL 1741、UL 1741 SB、IEEE 1547、CSA No.107.1-16等多项安规及并网认证。

北好意思做事中心开业,好意思国商场拓展再拱一卒。9月13日,上能电气北好意思做事中心于德克萨斯州认真开业,公司通过组建高效的土产货专科团队、构建行业当先的售后做事收罗,强化上能电气在北好意思商场的竞争力。

针对性大功率新产物发布,契合北好意思商场需求。9月10日,上能电气在2024RE+好意思国展会认真发布新产物——400kW组串式储能变流器。该产物是针对北好意思商场需求进行了深度优化后推出的产物,可适用于以大型大地储能为代表的多种应用场景,引颈组串式变流升压一体机迈入6.25MW时间。适配600+Ah大电芯,弃取先进的智能液冷时刻,CEC认证着力98.5%+。

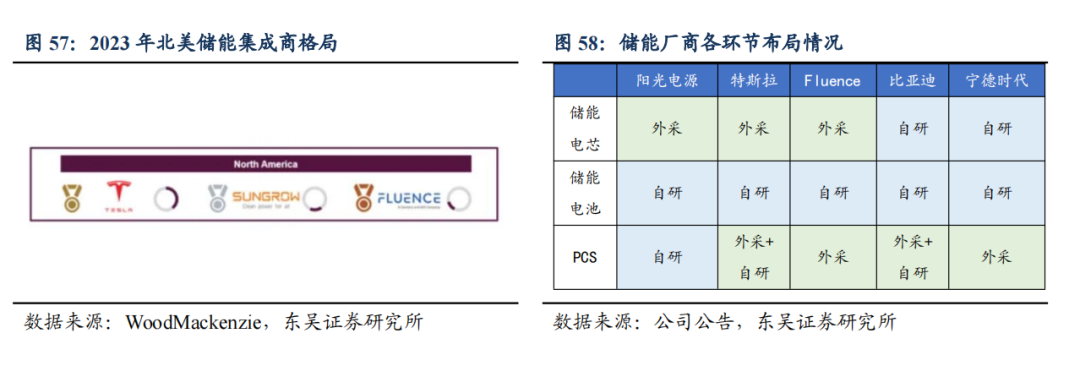

竞争花式来看,1)与系统集成商:北好意思系统集成商PCS自供率不高,公司当作孤独PCS厂商,基本不存在径直竞争。凭证WoodMackenzie数据,2023年北好意思地区储能集成商名次前三的是特斯拉、阳光电源、Fluence,所有市占率达72%,但这些厂商PCS的自研比例并不高,需要多数PCS外采,因此公司当作PCS孤独供应商基本不存在径直竞争,领有较大商场空间。2)与其他PCS供货商:主要竞争敌手为PE、SMA等欧洲品牌,具备约20%价钱上风。好意思国脉土PCS供应商较少,径直竞争者主如果欧洲品牌,上能产物具备一定本钱和价钱上风,与PE、SMA等厂商的产物价钱保抓20%摆布价差。若异日北好意思出台针对中国产物限制政策,公司印度10GW产能可应付谋划风险。

公司对好意思出货以组串式PCS为主,价值量更高。公司出口到好意思国的产物一起弃取组串式PCS,惊叹相对便利,具有明显上风。售价与蚁合式产物比较更高,但西洋商场的价钱明锐性较低,更暄和产物品性及后续运维。公司针对不同商场弃取不同产物策略,中国商场价钱明锐性较高,PCS现在主要以蚁合式为主,异日在亚非拉等地区,雷同磋议弃取蚁合式决议为主。

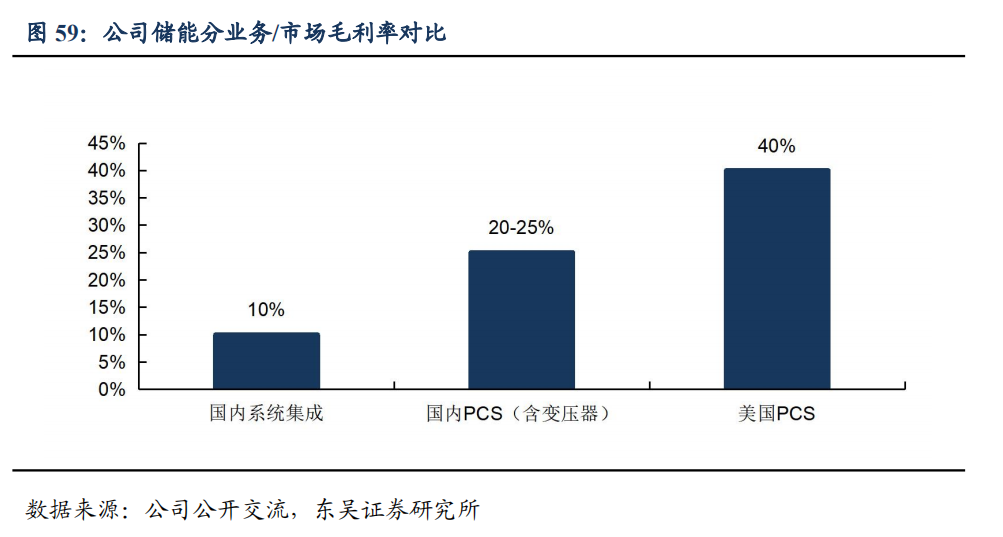

北好意思出货冲破性增长,瞻望24年出货达1GW,40%+高毛利增重利润。公司大功率储能PCS在北好意思商场已获多个百兆瓦级神气订单,瞻望2024年北好意思PCS出货打1GW,24Q4将蚁合录用。北好意思PCS毛利率40%+,国内PCS毛利率在20-25%,北好意思商场毛利率具有权贵上风,出货训诲有望训诲盈利才气。

中东非商场与龙头集成商绑定供货,25年运行出货。中东商场主要贸易业模式为业主与集成商签约,集成商采购PCS,公司与宁德、比亚迪等龙头集成商达成配合,供应PCS产物,借助配合商上风已毕快速拓展,25年运行看到出货。跟着对新兴商场的抓续拓展,异日有望抓续改善出货与盈利,毛利率疏漏在35-40%。

公司群众化拓展抓续鼓励,异日储能业务有望多点吐花、已毕快速增长。一方面,跟着好意思国商场完善布局、已毕出货冲破,后续有望抓续增长;另一方面,跟着对新兴商场的抓续拓展,也会为公司国外储能 PCS 出货带来新增长能源。

3.3. 钙钛矿时刻陆续迭代,高研发开启新纪元

钙钛矿太阳能电板(PSC)是运用钙钛矿型的有机金属卤化物半导体当作吸光材料的太阳能电板,属于第三代太阳能电板,也称作新见解太阳能电板。其包括钙钛矿结构的化合物,最常用的是杂化有机-无机铅或锡卤化物类材料,当作捕光有源层。1876年,英国科学家Adams等东谈主发现,当太阳光照耀硒半导体时,会产生电流。尔后, 太阳能时刻发展大致经历了晶硅太阳能电板、薄膜太阳能电板和新见解电板。

4. 盈利预测与投资评级

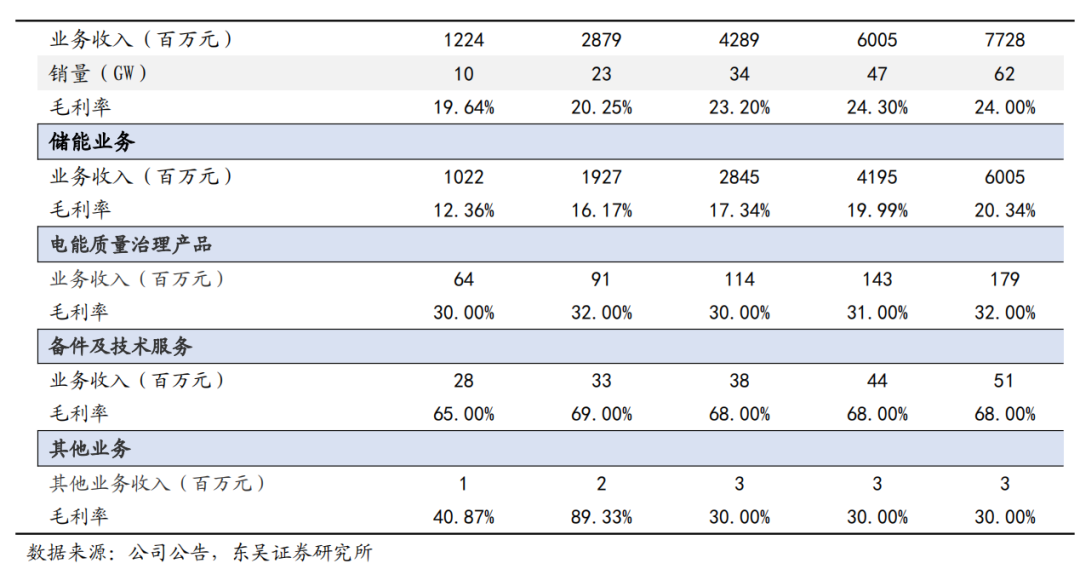

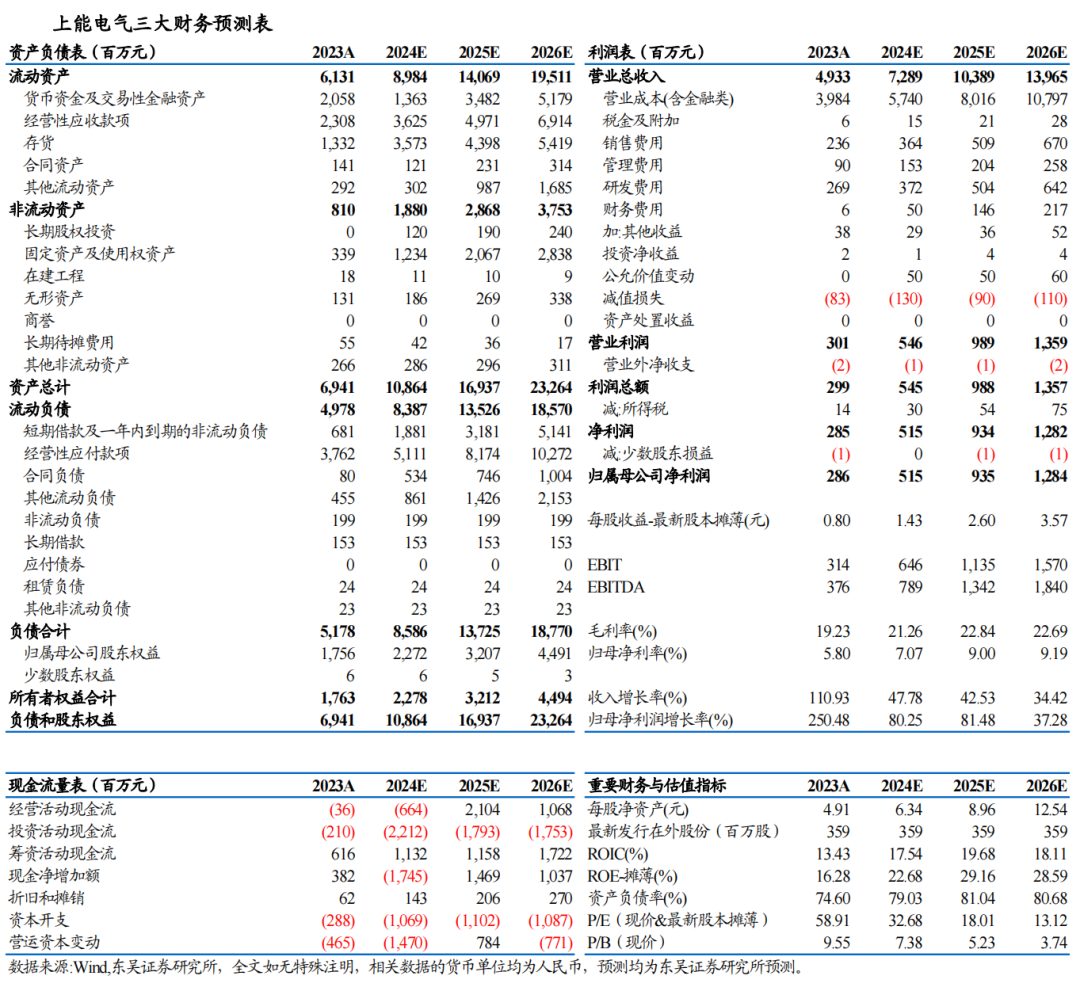

主要业务预测:咱们瞻望2024-2026年公司营业总收入分别为72.89/103.89/139.65亿元,收入增长主要由量增驱动,其中各主营业务收入:(1)光伏逆变器:2024-2026年出货分别为34/47/62GW,毛利率分别为23%/24%/24%。(2)储能业务:2024-2026年收入分别为28.45/41.95/60.05亿元,毛利率分别为17%/20%/20%。(3)电能质地治理产物:2024-2026年收入分别为1.14/1.43/1.79亿元,毛利率为30%/31%/32%。(4)备件实时刻做事:2024-2026年收入分别为0.38/0.44/0.51亿元,毛利率分别为68%/68%/68%。

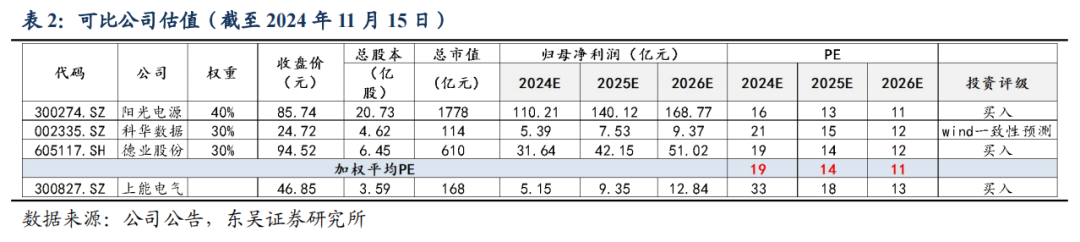

估值与投资建议:咱们瞻望公司2024-2026年归母净利润为:5.15/9.35/12.84亿元,同比+80%/+81%/+37%,对应PE为33x/18x/13x。由于阳光电源、科华数据、德业股份与公司的业务及商场合位邻近,因此咱们录取这3家公司当作可比公司,分别给以阳光电源40%权重,科华数据、德业股份30%权重。如下图所示,可比公司的2025年动态PE加权均值为14倍。磋议群众光储商场高景气,同期公司光伏逆变器及储能PCS国外抓续布局,群众商场多点吐花,已进入加快放量阶段,瞻望光线年出货抓续高增,盈利才气随国外商场拓展有望陆续训诲,咱们给以公司2025年25xPE,对应方针价65元,初度阴事,给以“买入”评级。

5. 风险教导

1) 竞争加重。逆变器、储能行业竞争者较多,产能延伸繁盛,若竞争进一步加重,将对公司的盈利才气产生影响。在国外商场面临繁密国际竞争者,可能对公司国外商场拓展产生难堪。

2) 国际贸易及行业政策变动风险。群众光储受政策驱动较强,若列国补贴政策退坡,末端需求可能受影响,从而影响公司事迹。同期北好意思对中国产物有一定制裁风险,可能影响公司出货及盈利才气。

3)群众化拓展不足预期。公司在中东、好意思国等多个商场处于商场拓缓期,受各地地缘政事、经济等影响,销量增长存在省略情趣,从而影响公司事迹。

团队先容

团队先容

往期陈述:

深度!【东吴电新】新兴商场光储询查:以点成面,蔚然成风

深度!【东吴电新】光伏中期策略陈述:各智商运行出清 静待建筑,新时刻加快浸透

【东吴电新】新能源行业24Q3陈述纪念:光伏主链合座环比改善,辅材事迹承压抓续分化

【东吴电新】24Q2 基金抓仓深度:电新重仓Q2总体下跌,电网、风电上升,电动车、光伏、工控、储能均下跌

【东吴电新】光储专题陈述:光伏LOCE性价比足+消纳红线或将放开,装机有望超预期增长

识别二维码,暄和新兴产业汇,赢得更多精彩著述!

]article_adlist-->免责声明本公众订阅号(微信号: Green__Energy) 由东吴证券询查所电新询查团队成立,系本询查团队询查收尾发布的唯独订阅号。

本公众号所载的信息仅面向专科投资机构,仅供在新媒体配景下询查不雅点的实时调换。

本订阅号不是东吴证券询查所电新询查团队询查陈述的发布平台,所载内容均来自于东吴证券询查所已认真发布的询查陈述或对已发布陈述进行的追踪与解读,如需了解详备的陈述内愉快询查信息,请具体参见东吴证券询查所已发布的完满陈述。

本订阅号所载内容不组成对具体证券在具体价位、具体时点、具体商场发扬的判断或投资建议,不大致等同于率领具体投资的操作性意见。本订阅号所载内容仅供参考之用,摄取东谈主不应单纯依靠本费力的信息而取代自己的孤独判断,应自主作念出投资决策并自行承担风险。东吴证券询查所及本询查团队不合任何因使用本订阅号所载任何内容所引致或可能引致的亏本承担任何职守。

本订阅号对所载内容保留一切法律权益。订阅东谈主对本订阅号发布的整个内容(包括笔墨图片、影像等) 未经籍面许可,回绝复制、转载: 经授权进行复制、转载的,需注明出处为“东吴证券询查所”,且不得对本订阅号所截内容进行任何有悖原意的援用、删省或修改。

特殊声明:《证券期货投资者相宜性不休办法》、《证券谋划机构投资者相宜性不休实行指引(试行)》于 2017年7月1日起认真正行。通过新媒体体式制作的本订阅号推送信息仅面向东吴证券客户中的专科投资者,请勿在未经授权前进行任何体式的转发。若您非东吴证券客户中的专科投资者,为保证做事质地、遏抑投资风险,请取消暄和本订阅号。请勿订阅、摄取或使用本订阅号中的任何推送信息。因本订阅号难以确立走访权限,若给您形成未便烦请海涵!感谢您给以的领路和配合。

东吴证券投资评级尺度

投资评级基于分析师对陈述发布日后6至12个月内行业或公司呈文后劲相对基准发扬的预期(A 股商场基准为沪深 300 指数,香港商场基准为恒生指数,好意思国商场基准为标普 500 指数,新三板基准指数为三板成指(针对契约转让所在)或三板作念市指数(针对作念市转让所在),北交所基准指数为北证50指数),具体如下:

公司投资评级:

买入:预期异日6个月个股涨跌幅相对基准在15%以上;

增抓:预期异日6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期异日 6个月个股涨跌幅相对基准介于-5%与5%之间;

减抓:预期异日 6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期异日 6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增抓:预期异日6个月内,行业指数相对强于基准5%以上;

中性:预期异日6个月内,行业指数相对基准-5%与5%;

减抓:预期异日6个月内,行业指数相对弱于基准5%以上。

咱们在此提醒您,不同证券询查机构弃取不同的评级术语及评级尺度。咱们弃取的是相对评级体系🦄九游娱乐 - 最全游戏有限公司,示意投资的相对比重建议。投资者买入或者卖出证券的决定应当充分磋议自己特定情状,如具体投资方针、财务情状以及特定需求等,并完满领路和使用本陈述内容,不应视本陈述为作念出投资决策的唯孤单分。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP