🦄九游娱乐 - 最全游戏有限公司同比少增1096亿元;政府债券净融资1.61万亿元-九游娱乐 - 最全游戏有限公司

发布日期:2024-09-19 05:05 点击次数:88

(开端:逸赏金融)🦄九游娱乐 - 最全游戏有限公司

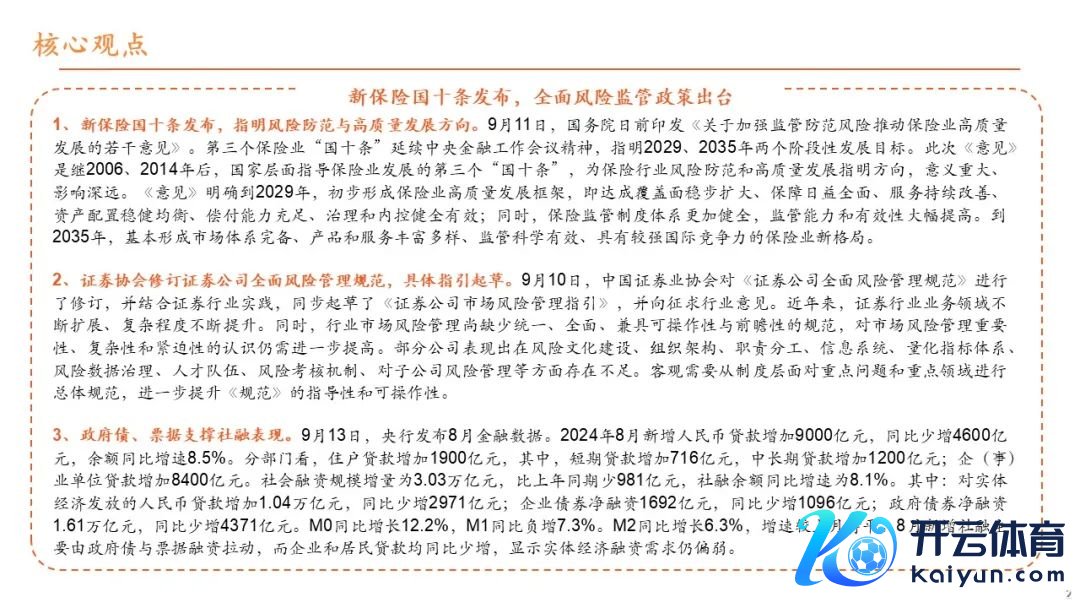

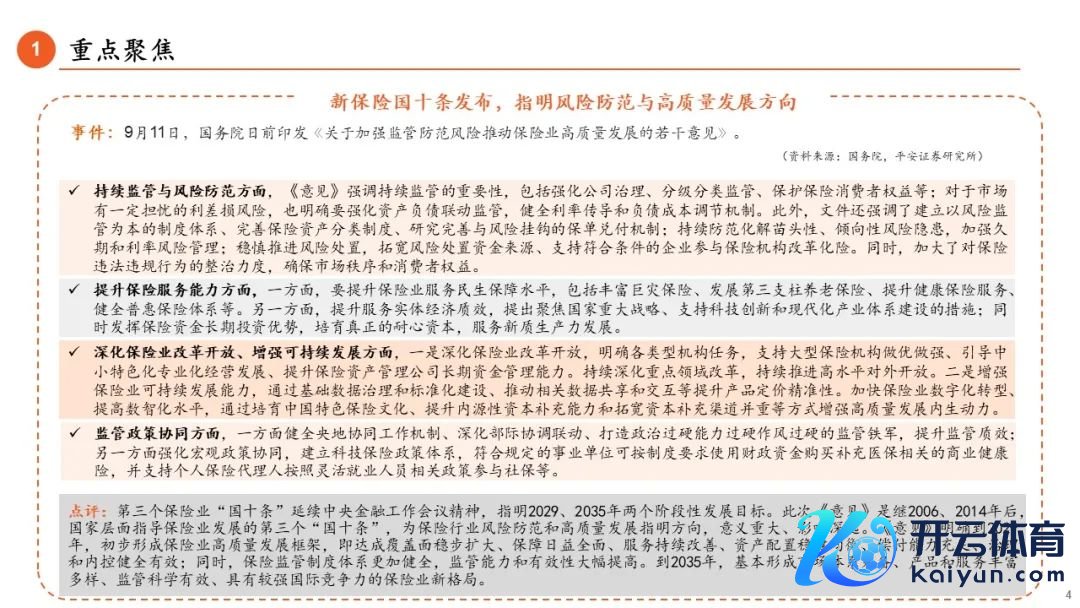

祥瑞不雅点]article_adlist-->1、新保障国十条发布,指明风险刺眼与高质料发展想法。9月11日,国务院日前印发《对于加强监管刺眼风险鼓吹保障业高质料发展的多少意见》。第三个保障业“国十条”延续中央金融责任会议精神,指明2029、2035年两个阶段性发展想法。这次《意见》是继2006、2014年后,国度层面领导保障业发展的第三个“国十条”,为保障行业风险刺眼和高质料发展指明想法,意旨弱点、影响长远。《意见》明确到2029年,初步造成保障业高质料发展框架,即完结掩盖面稳步扩大、保障日益全面、办事捏续改善、金钱竖立慎重平衡、偿付才智弥散、处分和内控健全有用;同期,保障监管轨制体系愈加健全,监管才智和有用性大幅提高。到2035年,基本造成阛阓体系完备、居品和办事丰富各种、监管科学有用、具有较强国际竞争力的保障业新款式。

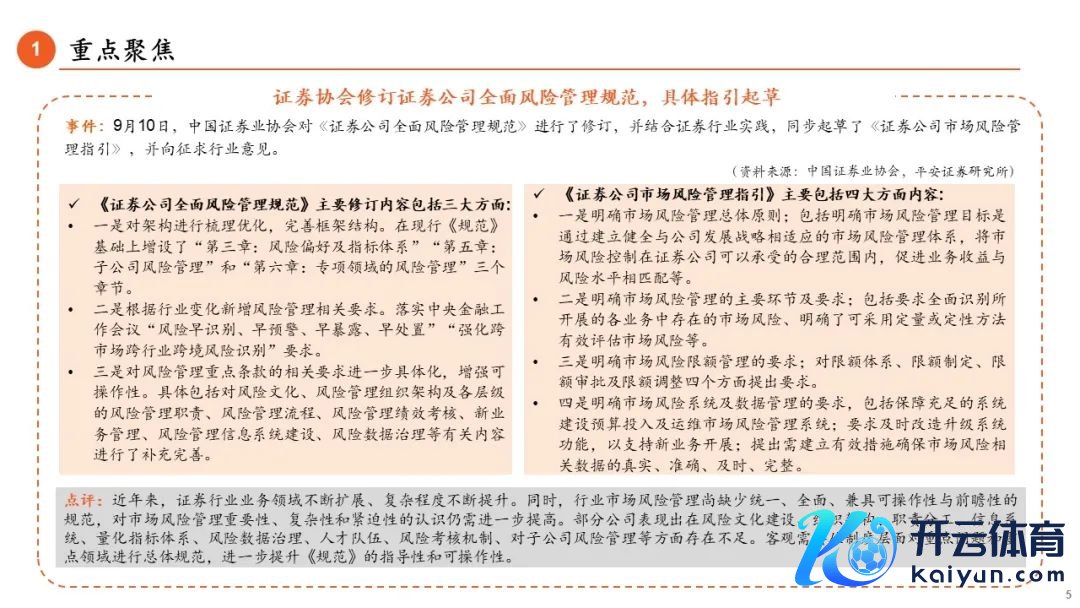

2、证券协会更始证券公司全面风险料理范例,具体涵养草拟。9月10日,中国证券业协会对《证券公司全面风险料理范例》进行了更始,并连合证券行业奉行,同步草拟了《证券公司阛阓风险料理涵养》,并向征求行业意见。连年来,证券行业业务边界握住膨胀、复杂经过握住升迁。同期,行业阛阓风险料理尚贫寒结伴、全面、兼具可操作性与前瞻性的范例,对阛阓风险料理弱点性、复杂性和蹙迫性的意志仍需进一步提高。部分公司推崇出在风险文化建设、组织架构、职责单干、信息系统、量化目的体系、风险数据处分、东谈主才队列、风险探员机制、对联公司风险料理等方面存在不及。客不雅需要从轨制层面临重心问题和重心边界进行总体范例,进一步升迁《范例》的领导性和可操作性。

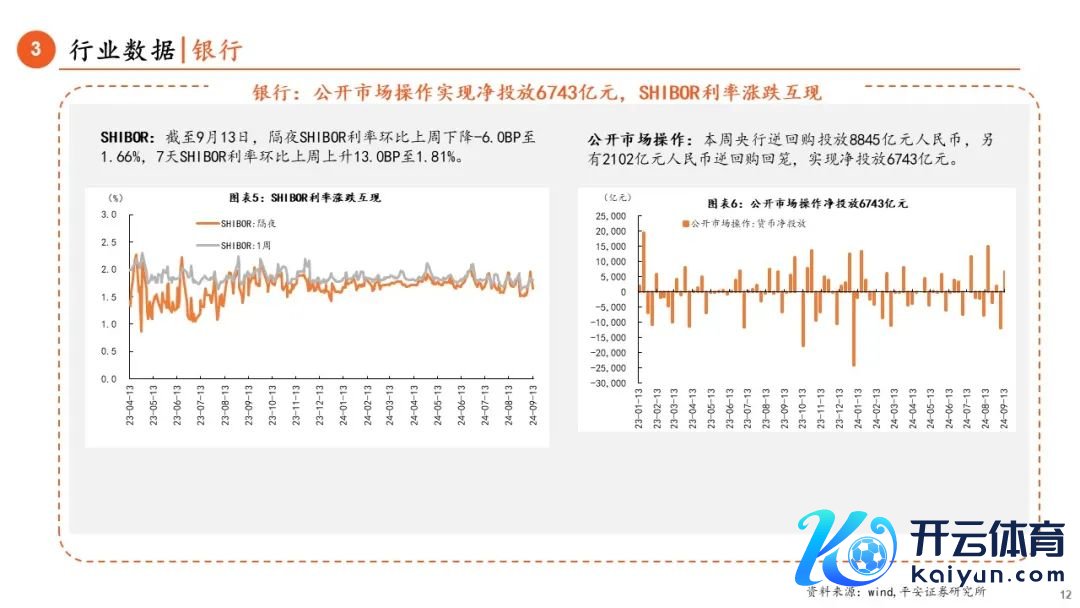

3、政府债、单据撑捏社融推崇。9月13日,央行发布8月金融数据。2024年8月新增东谈主民币贷款加多9000亿元,同比少增4600亿元,余额同比增速8.5%。分部门看,居民贷款加多1900亿元,其中,短期贷款加多716亿元,中恒久贷款加多1200亿元;企(事)业单元贷款加多8400亿元。社会融资边界增量为3.03万亿元,比上年同期少981亿元,社融余额同比增速为8.1%。其中:对实体经济披发的东谈主民币贷款加多1.04万亿元,同比少增2971亿元;企业债券净融资1692亿元,同比少增1096亿元;政府债券净融资1.61万亿元,同比少增4371亿元。M0同比增长12.2%,M1同比负增7.3%。M2同比增长6.3%,增速较上月捏平。8月新增社融主要由政府债与单据融资拉动,而企业和居民贷款均同比少增,表露实体经济融资需求仍偏弱。

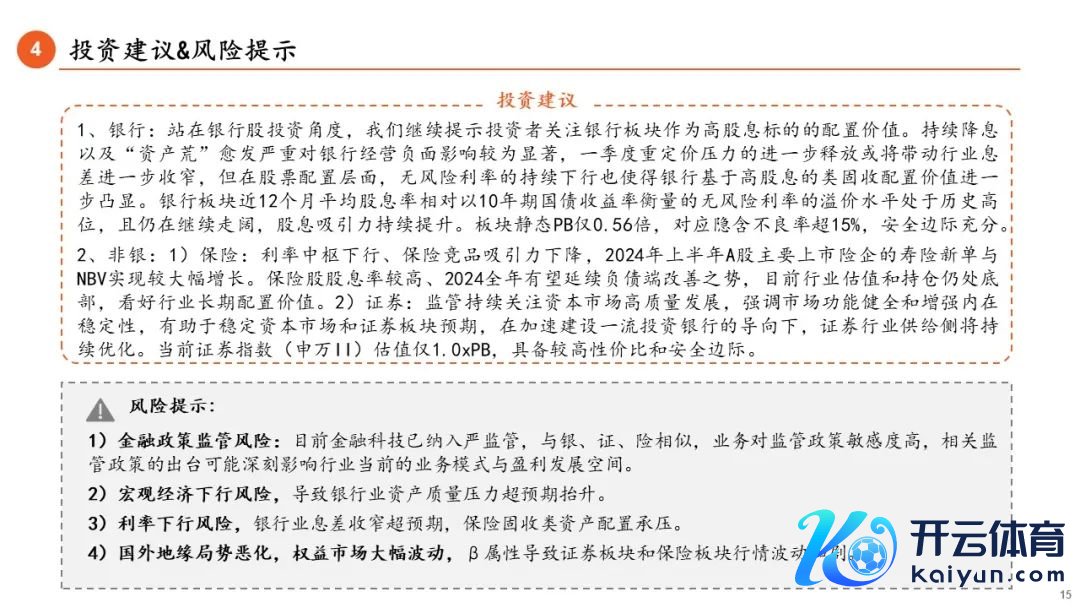

4、投资淡薄:(1)银行:站在银行股投资角度,咱们接续领导投资者热心银行板块行为高股息标的的竖立价值。捏续降息以及“金钱荒”愈发严重对银行商酌负面影响较为权贵,一季度重订价压力的进一步开释或将带动行业息差进一步收窄,但在股票竖立层面,无风险利率的捏续下行也使得银行基于高股息的类固收竖立价值进一步突显。银行板块近12个月平均股息率相对以10年期国债收益率掂量的无风险利率的溢价水平处于历史高位,且仍在接续走阔,股息诱骗力捏续升迁。板块静态PB仅0.56倍,对应隐含不良率超15%,安全边缘充分。

(2)非银:1)保障:24Q1寿险NBV大批较大幅增长,居民储蓄险需求将捏续开释,展望24年有望延续欠债端改善。金钱端有望在股债两市企稳、地产战略捏续发力的布景下,迎来投资收益率改善。现在估值和捏仓仍处底部,β属性将助力保障板块估值底部建筑。2)证券:监管捏续热心成本阛阓高质料发展,酷好投资者赢得感升迁,成本阛阓和券商弱点性将升迁。在加快建设一流投资银行和合规风控条件更高、监管力度强化的导向下,证券业供给侧将捏续优化。现时证券指数估值仅1.00xPB,具备较高性价比和安全边缘。

5、风险领导:1)金融战略监管风险:现在金融科技已纳入严监管,与银、证、险相同,业务对监管战略明锐度高,有关监管战略的出台可能深刻影响行业现时的业务模式与盈利发展空间。2)宏不雅经济下行风险,导致银行业金钱质料压力超预期抬升。3)利率下行风险,银行业息差收窄超预期,保障固收类金钱竖立承压。4)海外地缘所在恶化,权益阛阓大幅波动,β属性导致证券板块和保障板块行情波动加重。

评级表现及声明

股票投资评级:

热烈推选 (展望6个月内,股价推崇强于沪深300指数20%以上)

推 荐 (展望6个月内,股价推崇强于沪深300指数10%至20%之间)

中 性 (展望6个月内,股价推崇相对沪深300指数在±10%之间)

回 避 (展望6个月内,股价推崇弱于沪深300指数10%以上)

行业投资评级:

强于大市 (展望6个月内,行业指数推崇强于沪深300指数5%以上)

中 性 (展望6个月内,行业指数推崇相对沪深300指数在±5%之间)

弱于大市 (展望6个月内,行业指数推崇弱于沪深300指数5%以上)

公司声明及风险领导:

负责撰写此论说的分析师(一东谈主或多东谈主)就本商酌论说证实:本东谈主具有中国证券业协会授予的证券投资盘问执业阅历。

祥瑞证券股份有限公司具备证券投资盘问业务阅历。本公司商酌论说是针对与公司签署办事左券的签约客户的专属商酌居品,为该类客户进行投资有商酌时提供接济和参考,两边对权益与义务均有严格商定。本公司商酌论说仅提供给上述特定客户,并不面向公众发布。未经籍面授权刊载大致转发的,本公司将遴荐维权措施精采其侵权包袱。

证券阛阓是一个风险无时不在的阛阓。您在进行证券往返时存在成绩的可能,也存在亏本的风险。请您务必对此有清亮的意志,负责探求是否进行证券往返。阛阓有风险,投资需严慎。

免责声明

此论说旨为发给祥瑞证券股份有限公司(以下简称“祥瑞证券”)的特定客户偏执他专科东谈主士。未经祥瑞证券事前书面明文批准,不得转变或以任何形式传送、复印或派发此论说的材料、本体偏执复印本予任何其他东谈主。

此论说所载贵府的开端及不雅点的出处齐被祥瑞证券合计可靠,但祥瑞证券不可担保其准确性或好意思满性,论说中的信息或所抒发不雅点不组成所述证券贸易的出价或询价,论说本体仅供参考。祥瑞证券不合因使用此论说的材料而引致的损失而负上任何包袱,除犯法律法例有明确章程。客户并不可仅依靠此论说而取代愚弄平稳判断。

祥瑞证券可发出其它与本论说所载贵府不一致及有不同论断的论说。本论说及该等论说反应编写分析员的不同设思、想法及分析要领。论说所载贵府、意见及估量仅反应分析员于发出此论说日历当日的判断,可随时转变。此论说所指的证券价钱、价值及收入可跌可升。为免生疑问,此论说所载不雅点并不代表祥瑞证券的态度。

祥瑞证券在法律许可的情况下可能参与此论说所说起的刊行商的投资银行业务或投资其刊行的证券。

祥瑞证券股份有限公司2024版权扫数。保留一切权益。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP